Sehr geehrte Damen und Herren,

„gewohnt wird immer“

– doch wer wo und wie wohnt, wird von gesellschaftlichen, ökonomischen und auch ökologischen Faktoren und Transformationsprozessen bestimmt. Wir werden älter, aber die Stadtbevölkerung wird jünger. Wir leben dichter zusammen, aber immer individueller. Wir brauchen resiliente, mobile und gerechte Städte. Megatrends wie diese sind die Ursache und zentrales Element der Transformation ganzer Regionen und Städte. Sie zu verstehen bildet die Grundlage für nachhaltige und zukunftssichere Investments.

Der Focus No. 42 „Vermessung der Wohnungsmärkte“ widmet sich dieser Aufgabe. Ganz im Sinne von Humboldt und Gauß, die es verstanden haben, die physische Welt in ihrer Gesamtheit zu erfassen und darzustellen, haben wir für die Wohnungsmärkte zentrale Megatrends analysiert und kartographisch aufgearbeitet. Anhand dieser Karten lassen sich für ganze Regionen bis hin zu Mikrolagen Erkenntnisse für die Entwicklung der Wohnungsmärkte ableiten.

Wir freuen uns, wenn der Focus Ihr Interesse findet und wünschen Ihnen eine aufschlussreiche und interessante Lektüre!

Die Vermessung der Wohnungs- und Immobilienmärkte erinnert in ihrer Komplexität an die Pionierarbeiten von Alexander von Humboldt und Carl Friedrich Gauß. Humboldt revolutionierte mit seinem interdisziplinären Ansatz die geographische Erfassung der Welt, während Gauß mit mathematischer Präzision die Grundlagen der modernen Kartographie legte. Beide verstanden es, die physische Welt in ihrer Gesamtheit zu erfassen und darzustellen.

In ähnlicher Weise zielt die Vermessung der Wohnungsmärkte anhand von Karten darauf ab, die größeren Zusammenhänge zu erkennen und systematisch zu deuten. Dieser Ansatz ermöglicht es, auf Basis fundierter Erkenntnisse zukünftige Entwicklungen vorherzusehen, Investitionen nachhaltig zu planen und den Herausforderungen einer sich wandelnden Welt zu begegnen. Im Fokus der Vermessung stehen Megatrends, die querschnittartig, zum Teil über alle gesellschaftlichen, technologischen und wirtschaftlichen Bereiche hinweg, mittel- bis langfristig ihre Dynamik entfalten. Megatrends sind die Ursache und zentrales Element der Transformation ganzer Regionen oder Städte. Das macht sie in vielfacher Hinsicht so bedeutungsvoll – auch für die Immobilienwirtschaft.

Die sechs Megatrends bieten eine Orientierungsgrundlage, um die vielfältigen Trenddynamiken rund ums Wohnen einzuordnen. Viele dieser Trends lassen sich mit harten Fakten, also mit quantitativ-empirischen Indikatoren belegen: anhand amtlicher Statistiken, in Form von Markt- und Branchendaten, mittels regelmäßig durchgeführter Umfragen (u.a. Zensus), immer öfter auch auf Basis von Sensor- oder Mobilfunkdaten bis hin zu Big-Data-Analysen.

„Two thirds of everything can be explained by demographics” — David Foot

Diese vielzitierte Formel des Ökonomen David Foot trifft auch auf die Wohnungsnachfrage zu, die ganz wesentlich durch die demographische Entwicklung und die räumliche Verteilung der Bevölkerung bestimmt wird.

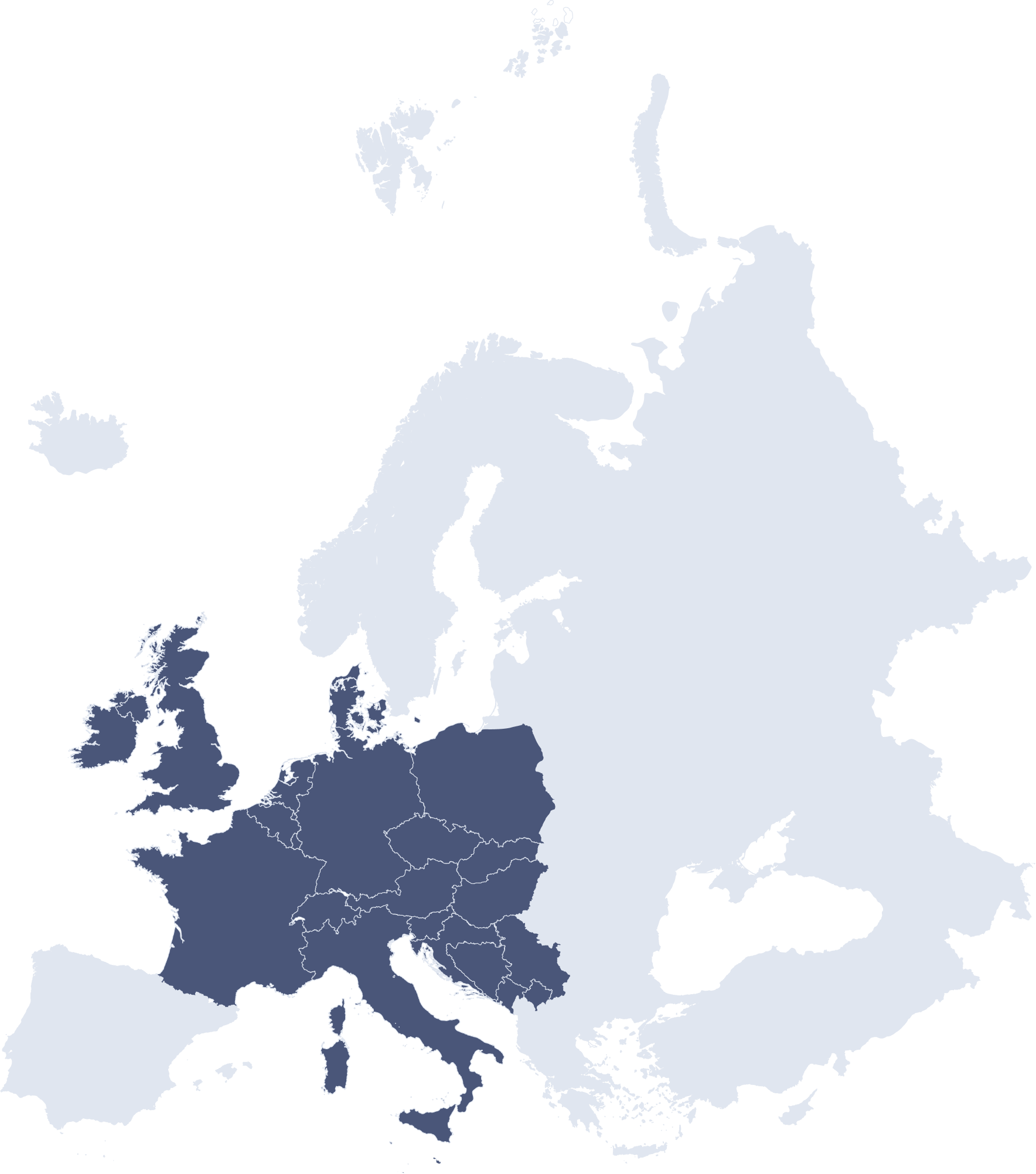

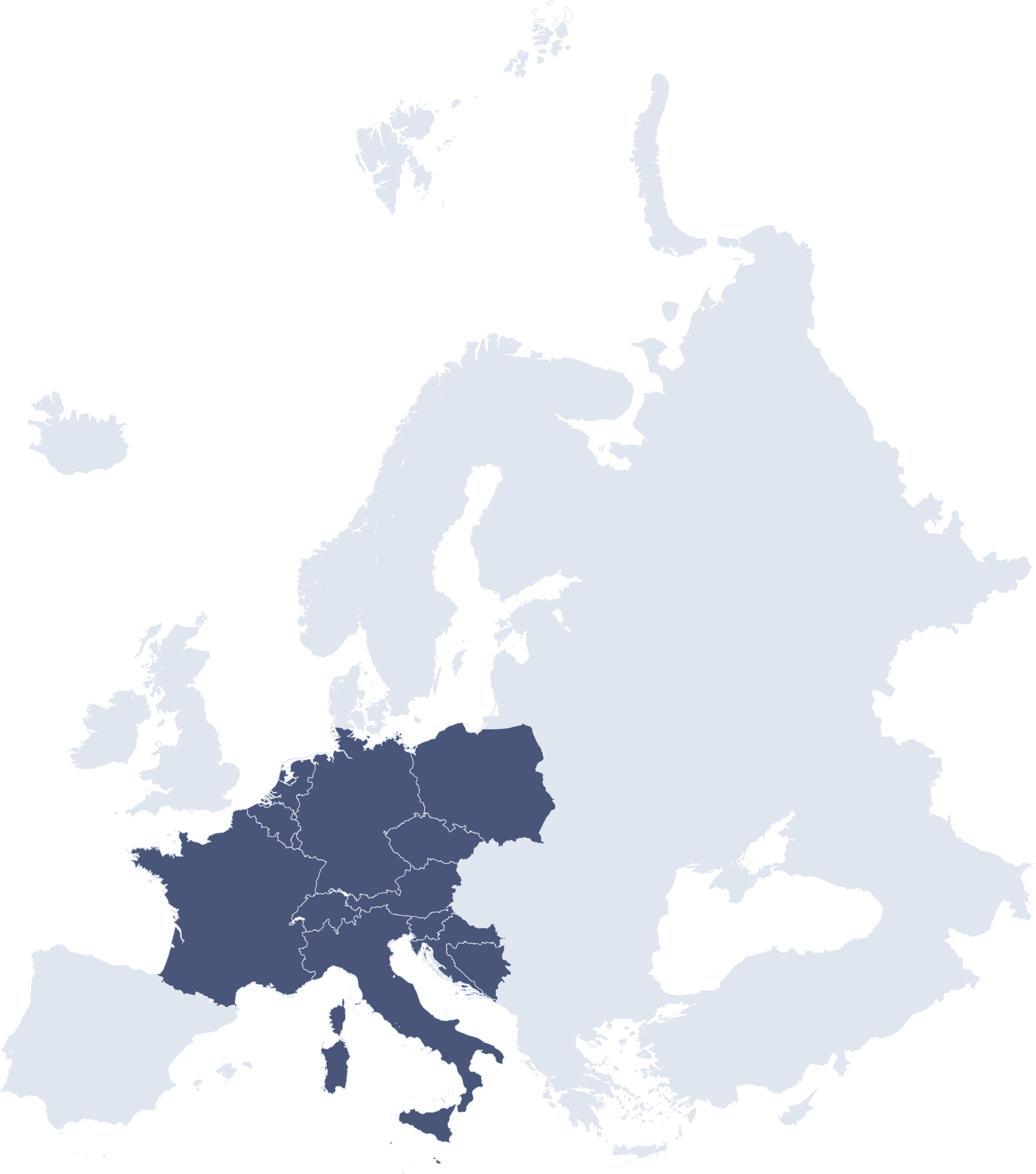

Trotz Zuwanderung wird die EU-Bevölkerung bis 2070 in Summe wohl um rund 4,2 Prozent zurückgehen (Prognose Statistisches Bundesamt 2024). Dabei ist die Entwicklung in den einzelnen Staaten allerdings sehr unterschiedlich. Während einige Regionen schrumpfen, wachsen andere schon seit Jahren kontinuierlich. Immer mehr Menschen zieht es dabei vor allem in die Städte, in denen die zunehmende Nachfrage das Wohnraumangebot übersteigt. Damit gewinnt auch das Umland der prosperierenden Metropolen zunehmend an Bedeutung.

Die Regionen in den Mitgliedsländern der Europäischen Union haben in den letzten 10 Jahren sehr unterschiedliche demographische Entwicklungen durchlaufen. Schrumpfende und wachsende Regionen liegen oftmals direkt nebeneinander. Europaweit wächst die Bevölkerung vor allem in den Metropol- sowie Küstenregionen. In Osteuropa und den baltischen Staaten konzentriert sich das Bevölkerungswachstum fast ausschließlich auf die Großstädte und deren Umland. Ganz anders sieht es in Irland, Schweden, Dänemark und den Benelux-Ländern aus, wo die Einwohnerzahlen landesweit zulegen. In Spanien, Portugal und Frankreich boomt vor allem die Küste, während in Italien ausschließlich Rom und der Norden wachsen. Vor allem in Deutschland haben die hohen Zuwanderungszahlen, ausgelöst durch den Syrienkrieg 2015 und Ukrainekrieg 2022, die demografische Entwicklung spürbar geprägt. Deutschland weist nach wie vor ein starkes Ost-West-Gefälle auf, obwohl auch hier die großen Metropolregionen das stärkste Bevölkerungswachstum verzeichnen.

Die wachstumsstarken Regionen der letzten Jahre können laut diverser Prognosen auch in Zukunft mit Bevölkerungsgewinnen und damit einer steigenden Nachfrage nach Wohnraum, insbesondere in den Metropolregionen rechnen.

Kartenbeschreibung: In der Karte ist die durchschnittliche jährliche Entwicklung der Einwohnerzahlen in den vergangenen 10 Jahren auf NUTS-3 Ebene in Europa dargestellt (entspricht in Deutschland der Kreisebene). Mittels „Mouseover-Effekt“ lassen sich die jeweiligen Daten der Regionen anzeigen.

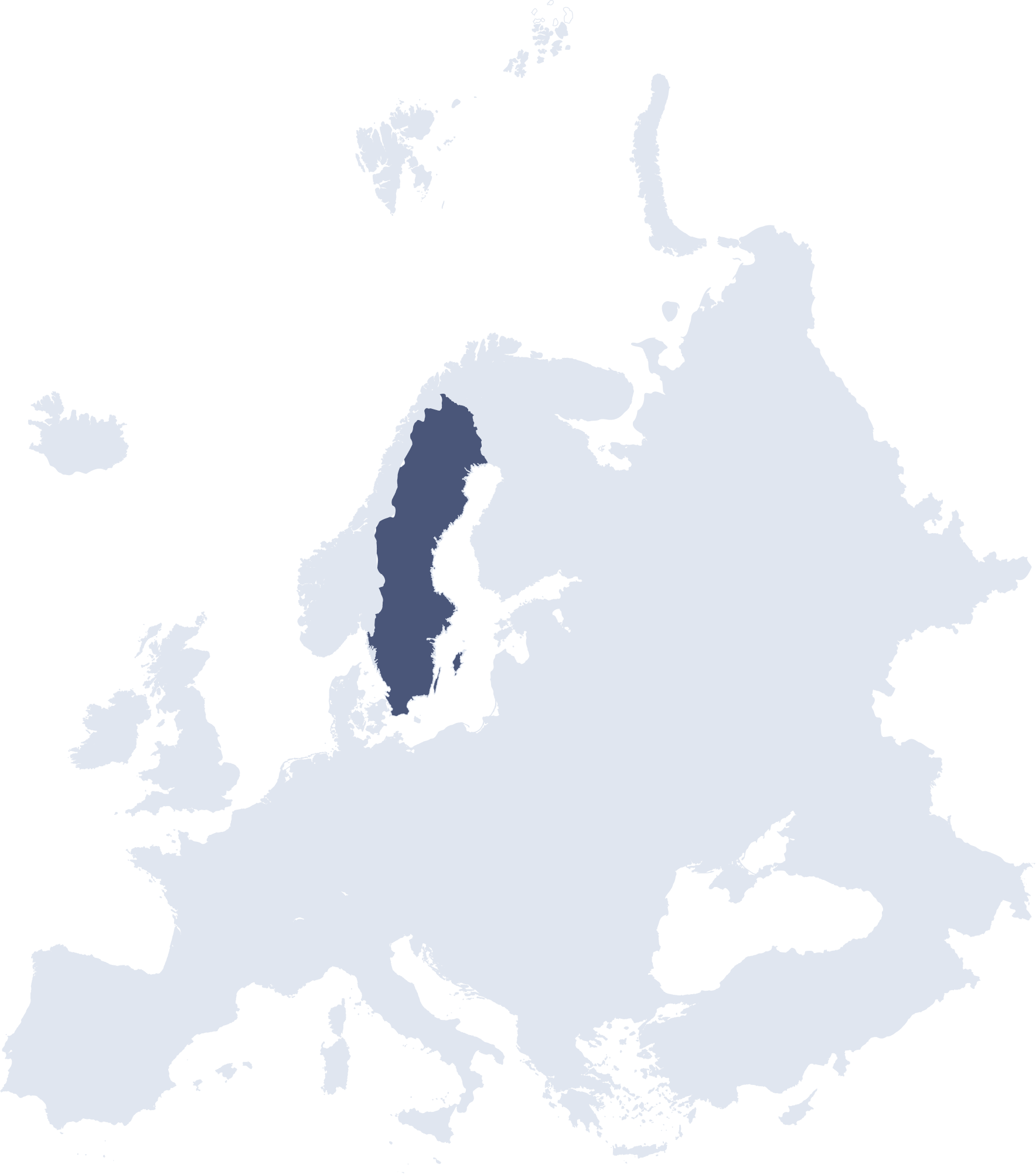

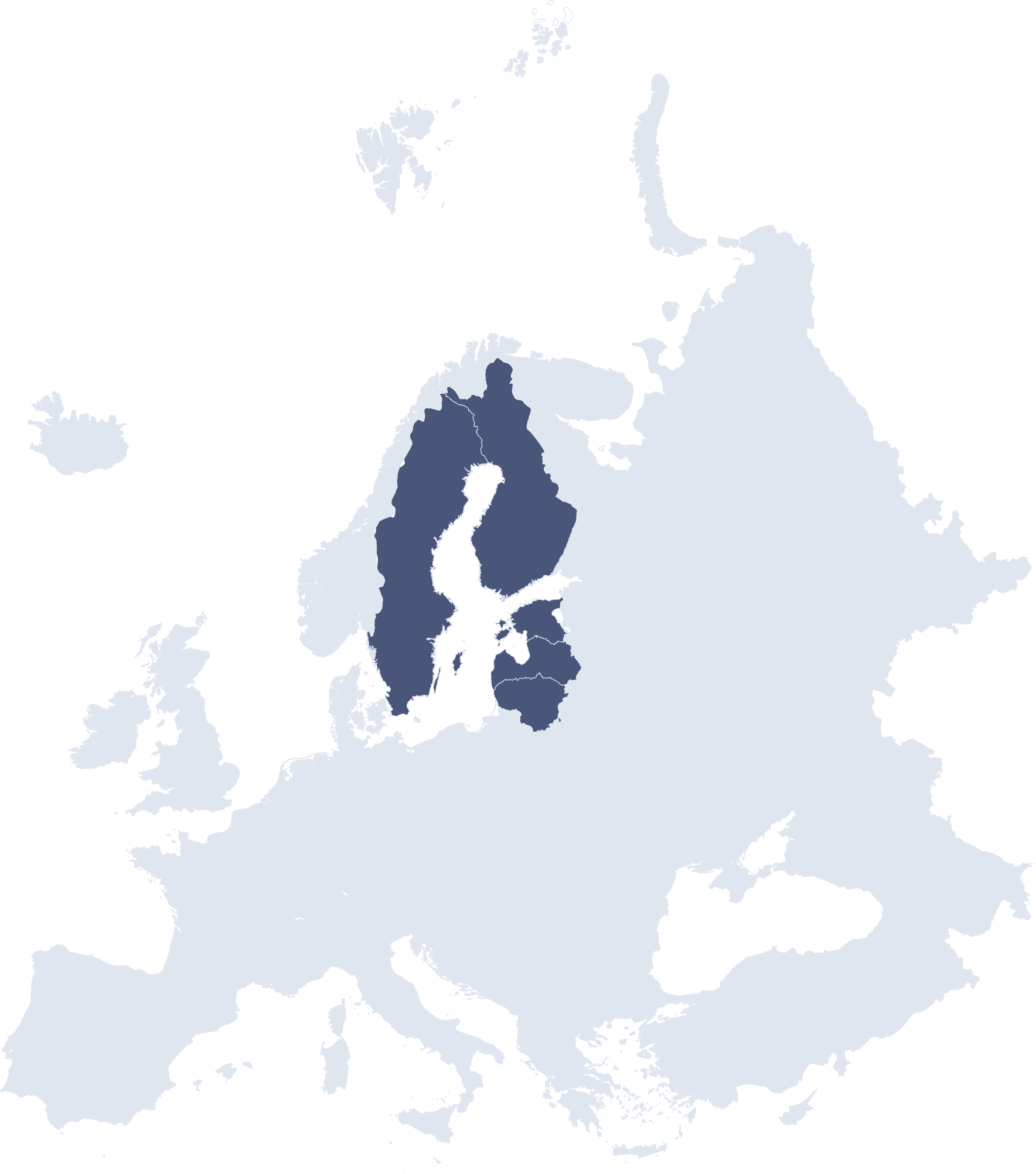

Wie groß wäre eine fiktive Stadt, in der die ganze Weltbevölkerung leben würde?

Würde die gesamte Weltbevölkerung in einer Stadt mit der Dichte von Paris (20.000 Einwohner pro km²) leben, wäre diese Stadt so groß wie Schweden. Selbst das weniger dicht besiedelte Pariser Umland, wie etwa das Département Seine-Saint-Denis (9.200 Einwohner pro km²), würde eine Fläche benötigen, die der von Schweden und Finnland zusammen entspricht.

In Barcelona ist der Unterschied viel deutlicher: Die Stadt selbst ist dicht besiedelt (17.300 Einwohner pro km²), während die umliegende Provinz nur 500 Einwohner pro km² zählt. Eine Stadt mit dieser Dichte, die die gesamte Weltbevölkerung beherbergen würde, wäre 1,2-mal größer als alle europäischen Länder zusammen.

Ähnlich sieht es in vielen europäischen Großstädten aus, wie Wien, Kopenhagen, Amsterdam, Frankfurt oder München, deren Metropolregionen oft von Zersiedelung geprägt sind. Besonders dünn besiedelt ist das Berliner Umland: Eine Weltstadt mit der Bevölkerungsdichte des Dahme-Spreewald-Kreises wäre 7,6-mal so groß wie Europa.

Der Urbanisierungstrend schreitet damit in den europäischen Metropolen weiter voran. Das heißt auch: Der Druck auf die Wohnungsmärkte der Großstädte wird anhalten und entsprechend Investmentopportunitäten liefern. Vor dem Hintergrund der knapper werdenden Flächen und dem Flächenverbrauchsziel „Netto-Null“ bis 2050 rücken Konversionsareale, Hochhausbau und Nachverdichtung im Bestand stärker in den Fokus von Stadtplanung und Immobilienwirtschaft.

Kartenbeschreibung: Die blaue Einfärbung entspricht in etwa der Fläche, die eine fiktive Weltstadt mit der jeweils angegebenen Einwohnerdichte einnehmen würde. Für manche Umlandregionen, bei denen die Weltstadt flächenmäßig größer als Europa (inkl. europäisches Russland) wäre, ist der entsprechende Faktor angegeben.

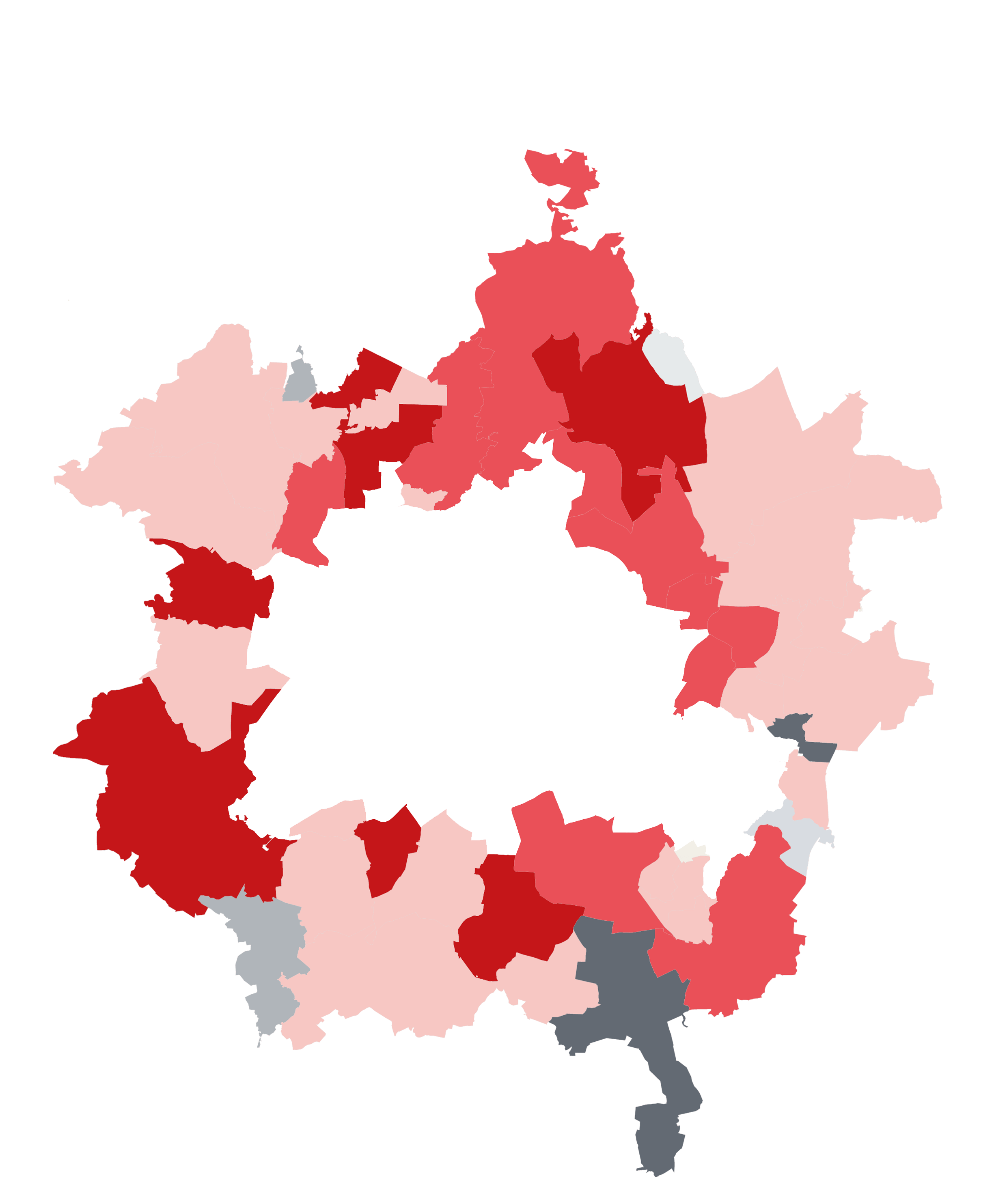

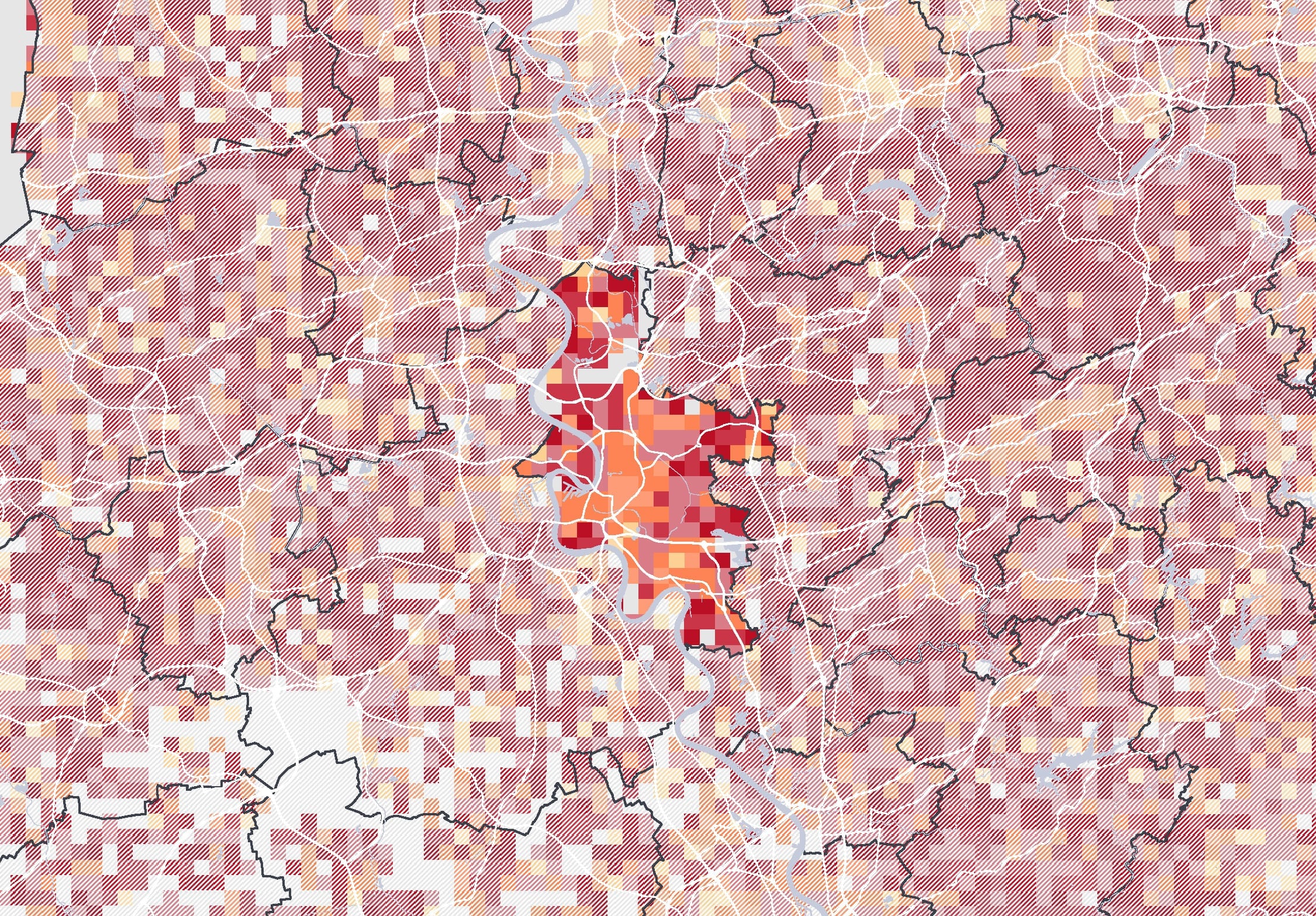

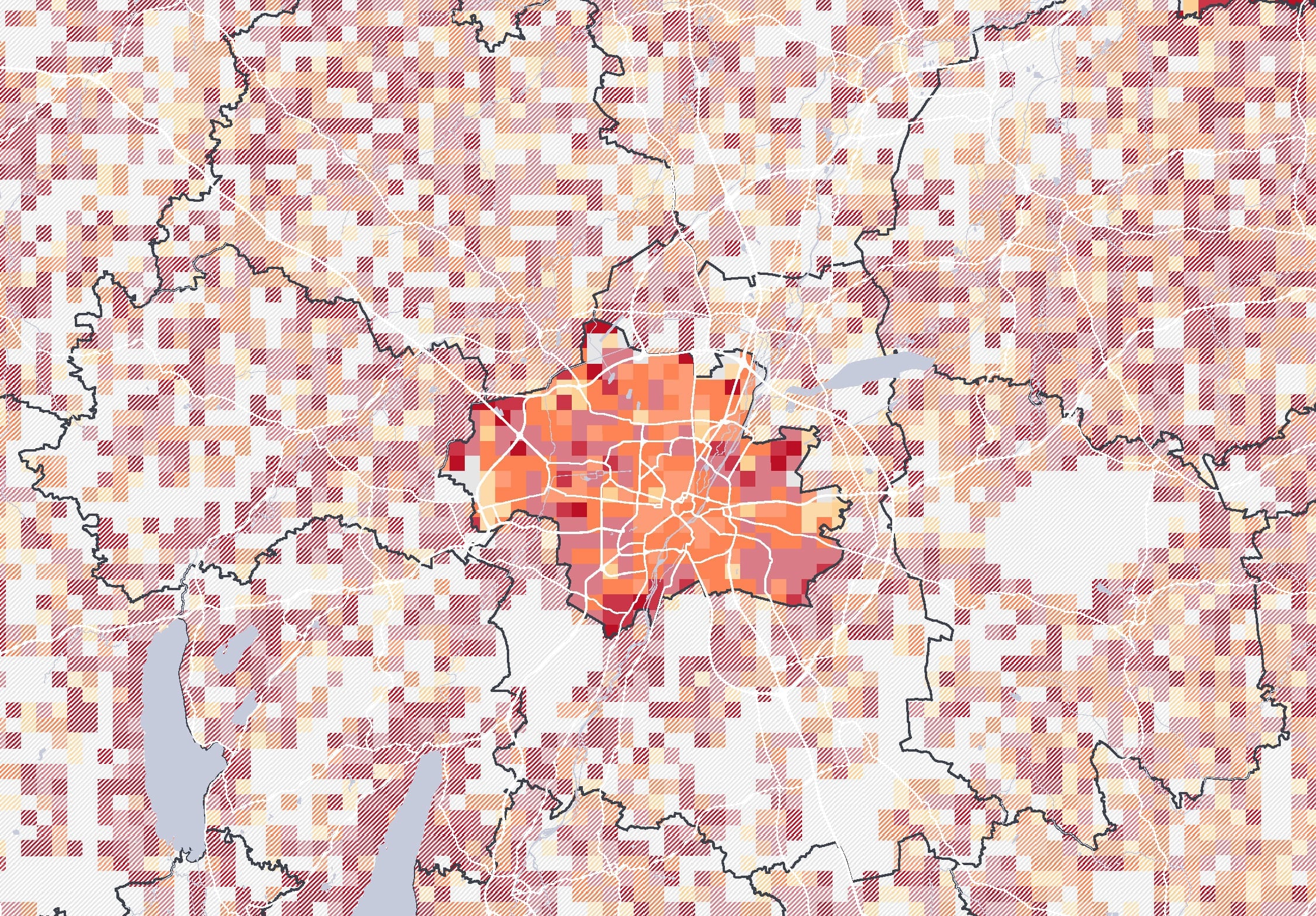

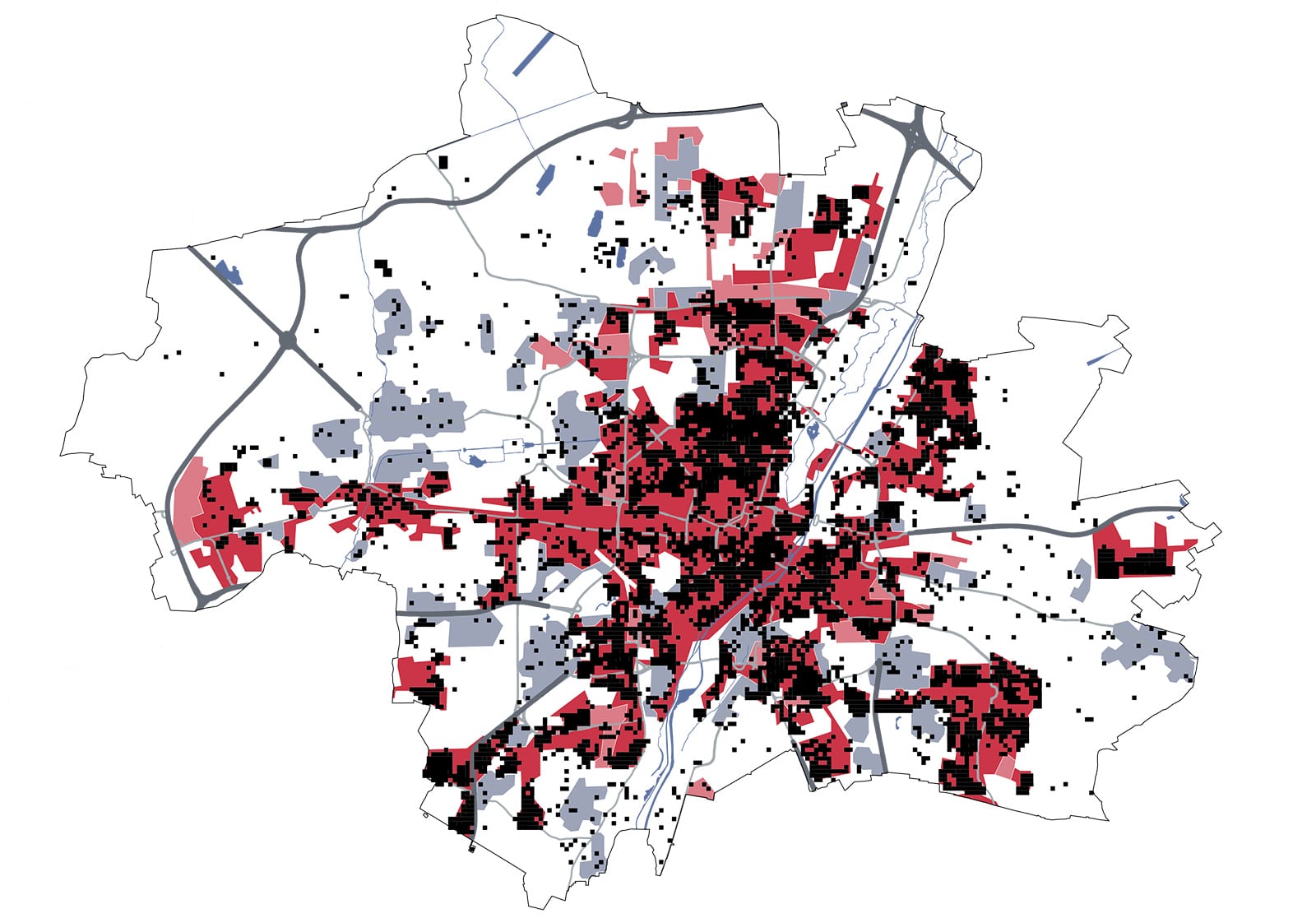

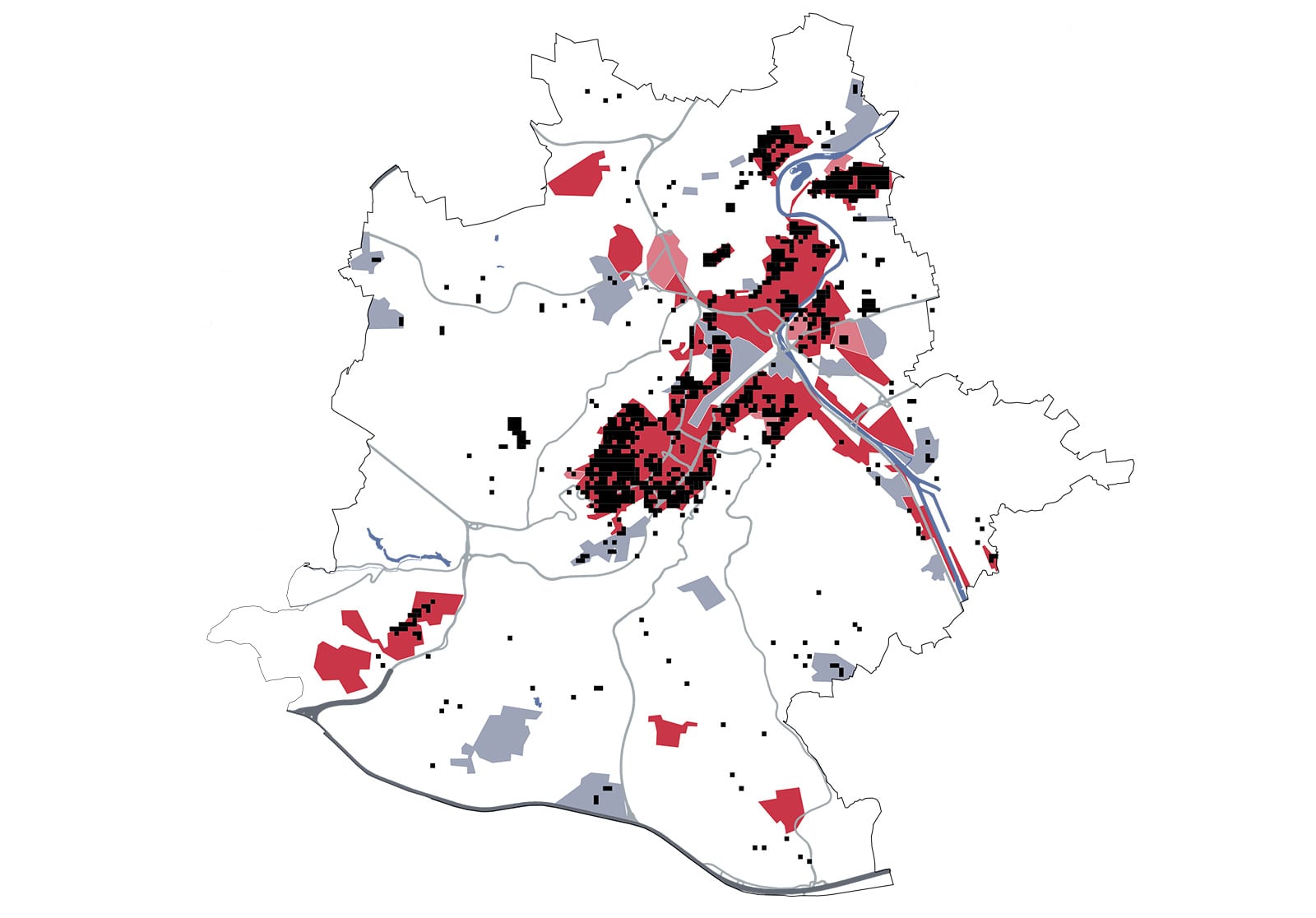

Deutschland wird zunehmend zum Pendlerland: 2023 fuhren 60 Prozent aller sozialversicherungspflichtig Beschäftigten – das sind über 20 Millionen Menschen – täglich von ihrem Wohn- zum Arbeitsort. Die Strahlkraft der Wirtschaftszentren wie München, Hamburg und Berlin bleibt ungebrochen. Unter den 80 deutschen Großstädten ist München nach wie vor Spitzenreiter: Rund 450.000 Menschen, die dort arbeiten, wohnen außerhalb der Stadtgrenzen. Dahinter folgen Frankfurt am Main (400.000), Hamburg (390.000), Berlin (390.000) und Köln (310.000).

Die Pendlerverflechtungen wirken sich zunehmend auf die lokalen Wohnungsmärkte im Speckgürtel aus. Das trifft v.a. auf diejenigen Gemeinden mit den höchsten Auspendlerzahlen zu, deren Mieten in den vergangenen Jahren teilweise stärker gestiegen sind als in der Kernstadt. Die angespannten Wohnungsmärkte der Zentren schwappen auf das Umland über, und damit auch das Interesse der Investoren.

Kartenbeschreibung: In der Karte ist die Anzahl der Pendler aus dem 30-Kilometer-Speckgürtel beispielhafter Großstädte (per Drop Down auszuwählen) auf Gemeindeebene dargestellt. Der Weg zum Arbeitsort muss dabei nicht zwangsläufig täglich zurückgelegt werden. Rot eingefärbt sind die Gemeinden mit den stärksten Pendelverflechtungen zur Metropole. Für die Top 10 Gemeinden sind zusätzlich die Entwicklungen der Angebotsmieten zwischen 2022-2024 angegeben.

„Access to talented and creative people is to modern business what access to coal and iron ore was to steel-making.” — Richard Florida

Europa altert – aber viele Städte werden immer jünger. Sie wachsen vor allem durch junge Zuwanderer aus dem In- und Ausland, die für ihr Studium oder einen Job in die Stadt ziehen. Diese jungen Talente und Hochqualifizierten sind die Basis für Innovation und Wettbewerbsfähigkeit und daher im internationalen Städtewettbewerb besonders begehrt.

Die Analyse von Altersstrukturen, Wanderungsmustern von Studierenden und Berufseinsteigern sowie die Beschäftigtenentwicklung in einkommensdynamischen Branchen gibt Aufschluss über das Wachstumspotenzial von Städten und Gemeinden im Übergang zur Wissensökonomie.

Wer regionale Innovation und Wettbewerbsfähigkeit stärken will, braucht hochqualifizierte junge Menschen. Nur Städte, die diese Talente in ausreichender Zahl anziehen und halten können, bleiben wirtschaftlich erfolgreich. Denn die Wahl des Wohn- und Arbeitsorts entscheidet oft über den Auf- oder Abstieg ganzer Regionen – und beeinflusst auch die Entwicklung der Wohnungsmärkte.

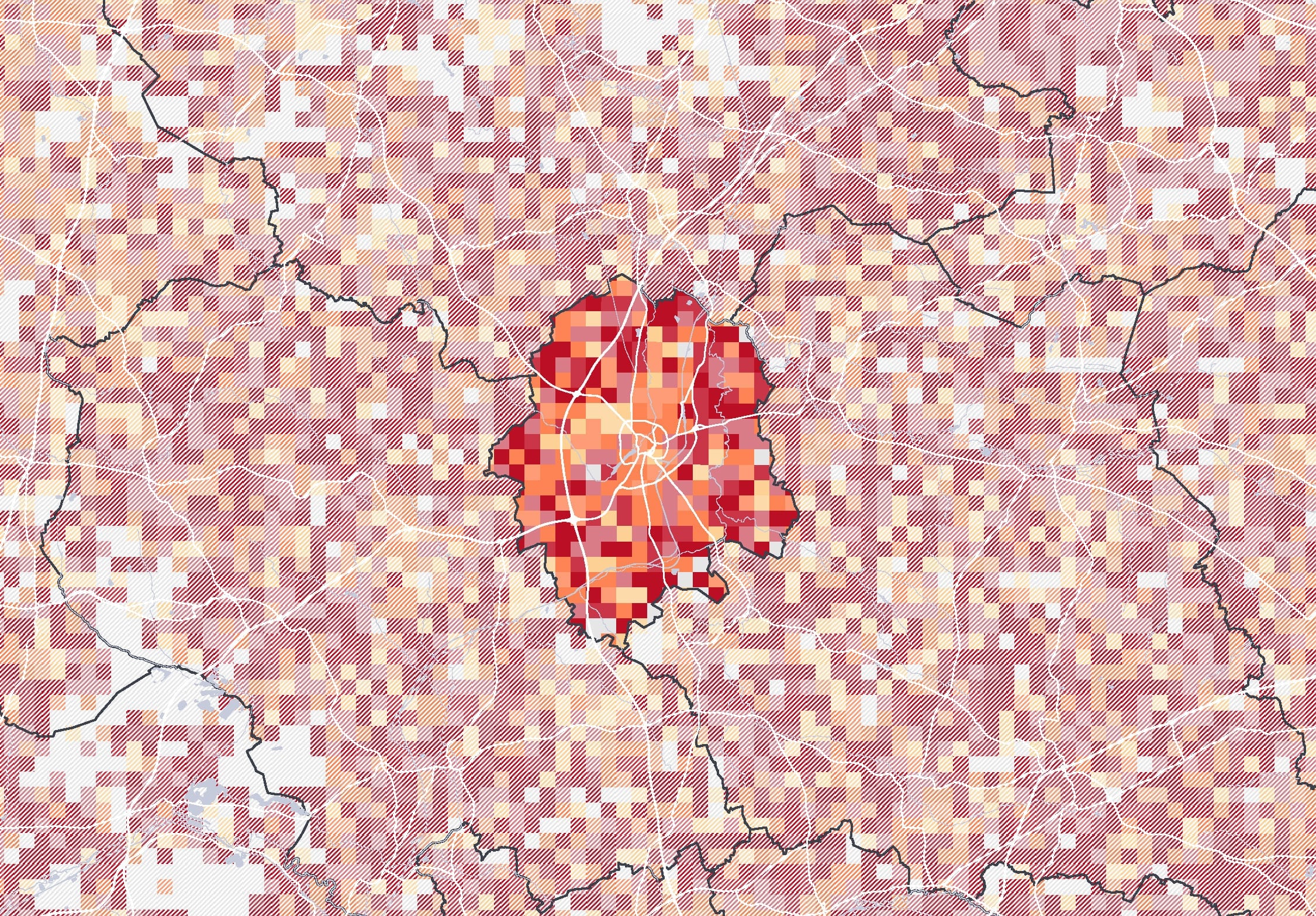

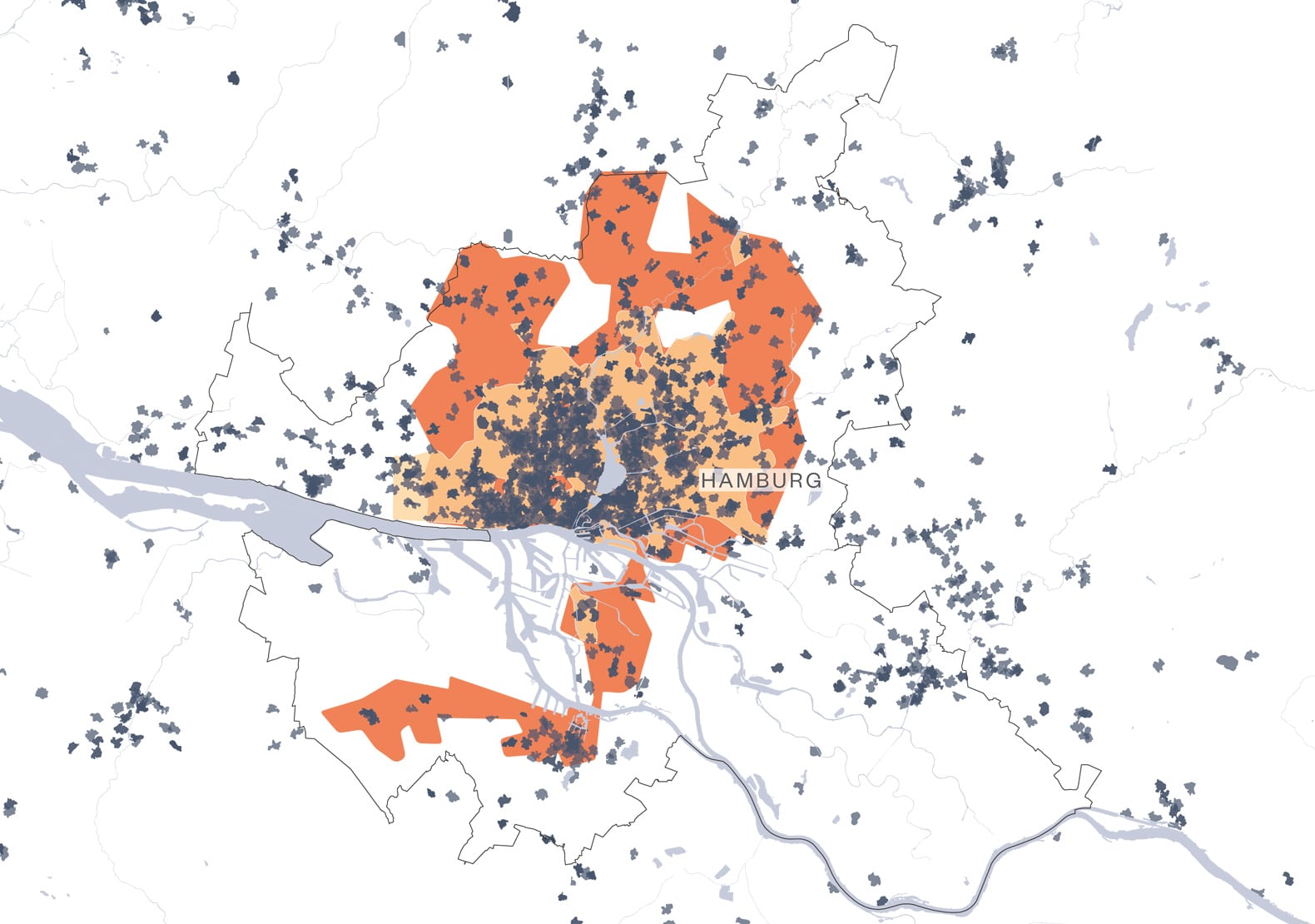

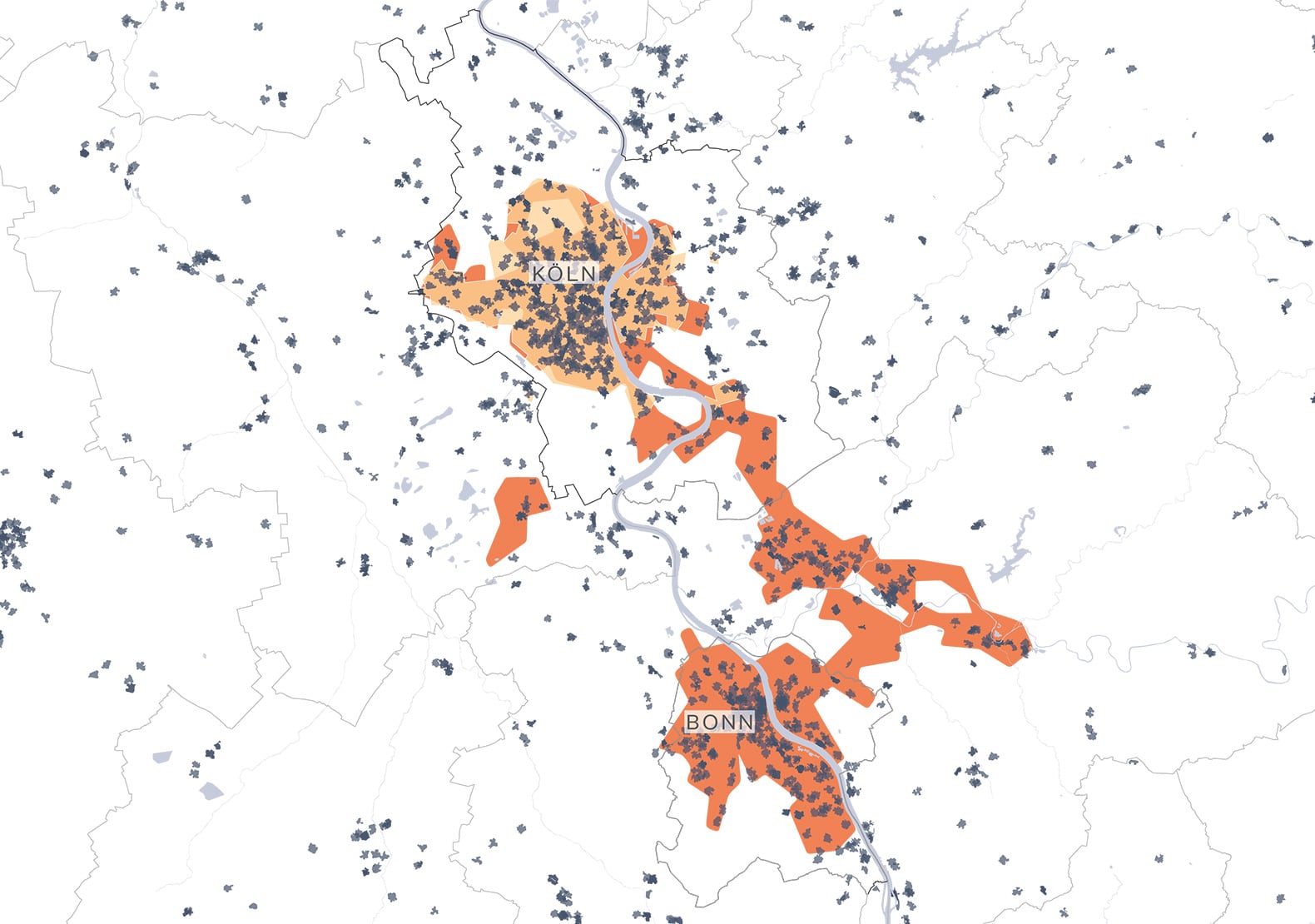

Neben den europäischen Metropolen wie Kopenhagen, Amsterdam, Wien, München und Berlin überzeugen auch zahlreiche „kleinere“ deutsche Großstädte wie Leipzig, Regensburg, Jena, Heidelberg, Mainz, Darmstadt, Münster oder Erlangen. Sie punkten bei Studierenden und Berufseinsteigern und binden sie langfristig. Diese Großstädte mit hohen Nettowanderungsgewinnen bei Bildungs- und Berufseinstiegswanderern stehen im Fokus der Wohninvestoren. Gesucht sind dort vor allem Wohnimmobilien, die den Bedürfnissen junger, hochqualifizierter Talente entsprechen, wie z.B. Objekte in urbanen Lagen mit kompakten Grundrissen und smarter Ausstattung.

Kartenbeschreibung: Mit Hilfe von Kohortenanalysen lässt sich abschätzen, inwiefern Städte junge Leute durch Zuwanderung hinzugewonnen haben. Die Karte zeigt auf NUTS-3-Ebene den Nettozuwachs von Auszubildenden/Studierenden und Berufseinsteigern zwischen 2017 und 2022. Mittels „Mouseover-Effekt“ lassen sich die jeweiligen Daten der Regionen anzeigen.

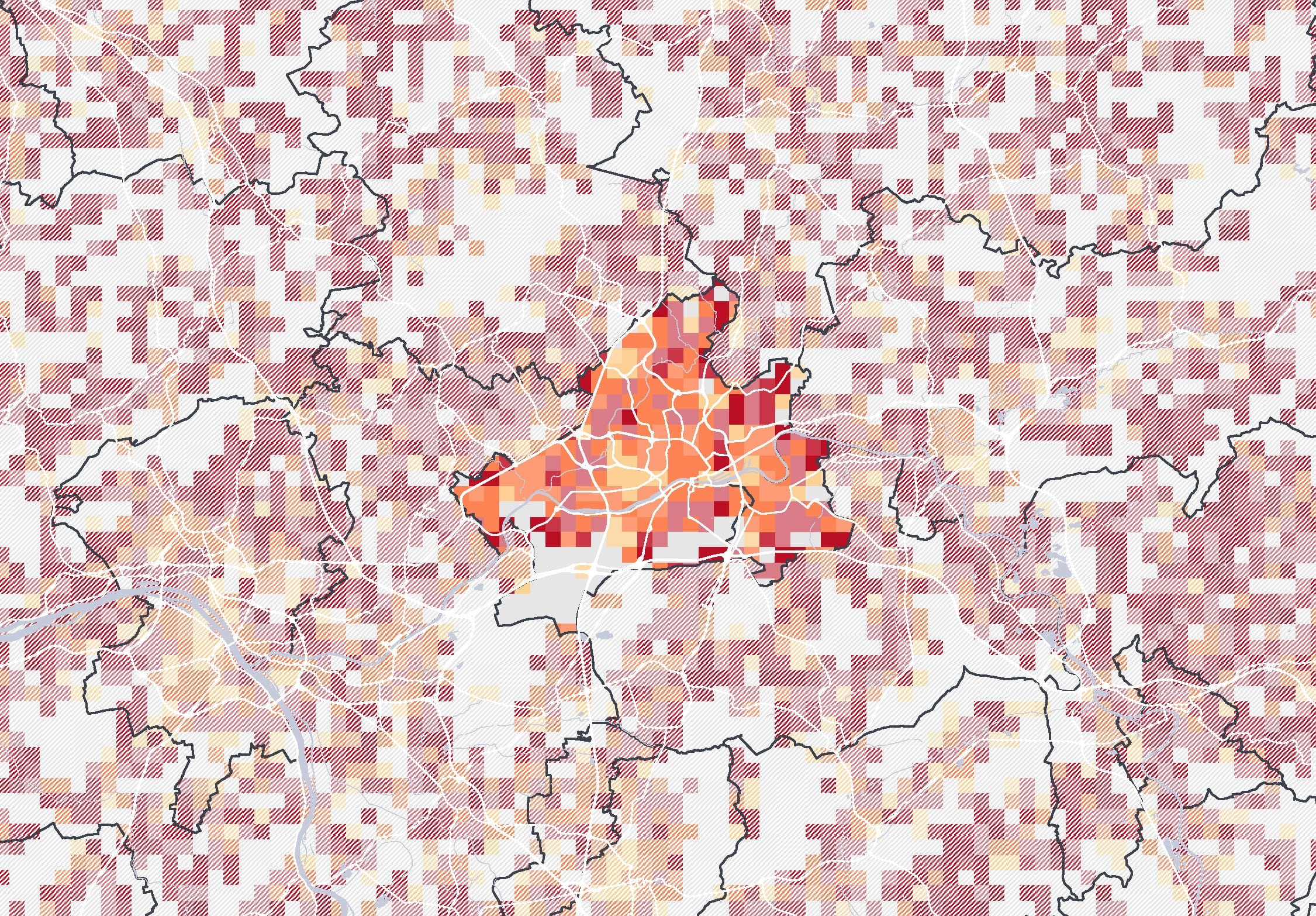

Ein großer Teil des Großstadtwachstums stammt aus den positiven Salden der Ausbildungs- und Berufseinstiegswanderungen. Großstädte sind damit in der Regel jünger als kleinere Kommunen oder der ländliche Raum. 2022 waren deutschlandweit rd. 38 Prozent der Bevölkerung zwischen 18 und 49 Jahre alt – in den Top 7 waren es 45 Prozent. Innerhalb der Städte wiederum zieht es die zuwandernden jungen Erwachsenen vor allem in die Innenstädte und innenstadtnahen Stadtquartiere. Diese weisen in allen Großstädten einen deutlich niedrigeren Altersdurchschnitt von 35 bis 40 Jahren auf (Ø Deutschland: rd. 44 Jahre, Ø Top 7: rd. 42 Jahre).

Das Großstadtleben ist insbesondere unter jungen Erwachsenen in vielen Fällen eine Lebensstilfrage. Urbanität wird nicht nur als vielfältiges Freizeitangebot des Stadtzentrums, sondern auch als täglich verfügbare Atmosphäre der Wohnumgebung, das urbane Alltagsleben gesucht. Gefragt sind innerstädtische Wohnquartiere mit kurzen Wegen, gut ausgebauter Infrastruktur und Freizeit- und Community Angeboten.

Kartenbeschreibung: Die Karten zeigen für ausgewählte deutsche Großstädte das Durchschnittsalter je km², basierend auf den Daten des Zensus 2022.

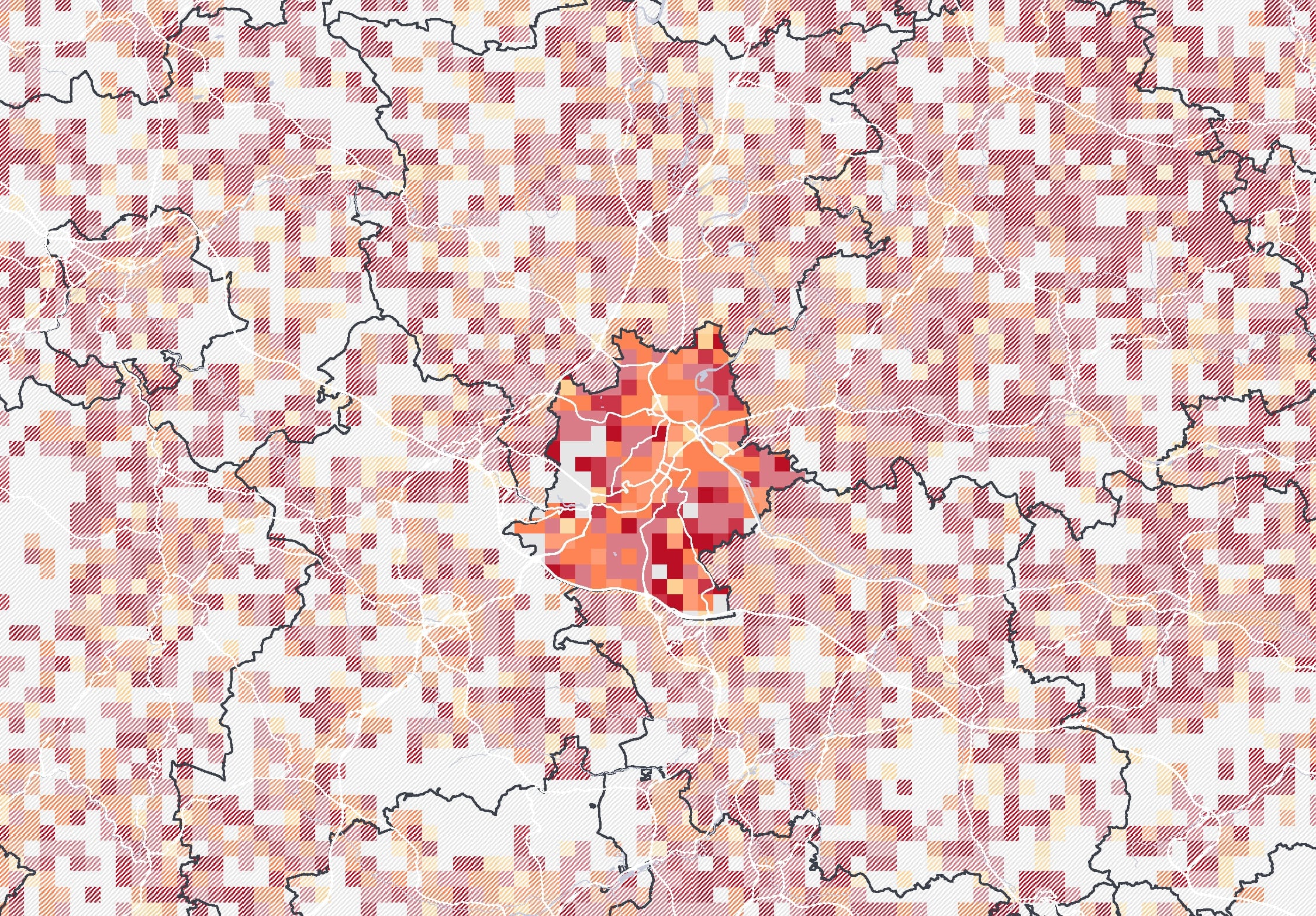

Kreative und hochqualifizierte Talente suchen vor allem Städte, in denen sie aus einem breiten Angebot an wissensintensiven und gut bezahlten Jobs wählen können – beispielsweise IT-Berufe, Berater oder Ingenieure. Regionalanalysen zeigen eine zunehmende räumliche Konzentration dieser Berufsgruppen auf die Top 7 und deren Umland sowie auf ausgewählte Großstädte (u.a. Karlsruhe und Erlangen im IT-Sektor, Wolfsburg und Böblingen im Maschinenbausektor, Hochtaunuskreis im Beratersektor).

Diese Regionen fallen gleichzeitig durch ein dynamisches Wachstum bei Neuvertragsmieten auf. Die Gründe liegen einerseits in der starken demografischen Entwicklung und andererseits in der florierenden Wirtschaft, insbesondere bei sogenannten Zukunftsberufen wie technische Entwicklung, Softwareentwicklung oder Programmierung. Dasselbe gilt für Ingenieure und Berater: Überall dort, wo sich Beschäftigte dieser Branchen häufen, sorgen ihre überdurchschnittlichen Gehälter für einen direkten Effekt auf den Wohnungsmarkt – und treiben die Mietpreise weiter nach oben.

Kartenbeschreibung: In den Karten sind jeweils auf Kreisebene die Standortquotienten für die drei auswählbaren Berufsgruppen Ingenieure (u.a. technische Forschung), Berater (u.a. Unternehmens- und Steuerberatung) und IT (u.a., Softwareentwicklung, Programmierung) angegeben. Hierfür werden die Anteile der sozialversicherungspflichtig Beschäftigten in der jeweiligen Berufsgruppe an der Gesamtbeschäftigung sowohl für den Teilraum als auch für Deutschland berechnet (Standortquotient). Ein Wert <100 (bzw. > 100) gibt an, dass die Beschäftigung in der jeweiligen Berufsgruppe im Teilraum unter- (bzw. über-) proportional im Verhältnis zu Deutschland konzentriert ist.

Top 10

Top 10

„Die Individualisierung der Lebensstile führt zu einer Pluralität von Bedürfnissen, die von der Gesellschaft adressiert werden müssen.” — Ulrich Beck

Das Wohnungsangebot in Deutschland entspricht in vielen Punkten nicht mehr den Bedürfnissen veränderter Haushaltsstrukturen und Lebensbedürfnissen. Die Anforderungen an Wohnungen im Hinblick auf Größe, Zuschnitt und Ausstattung haben sich mit den verschiedenen Lebensformen ausdifferenziert. Es fehlen vor allem kleine Wohnungen und innovative, flexible Wohnkonzepte – aber auch Pflegeheimplätze für eine alternde Gesellschaft. Der Bedarf ist dabei regional ganz unterschiedlich ausgeprägt.

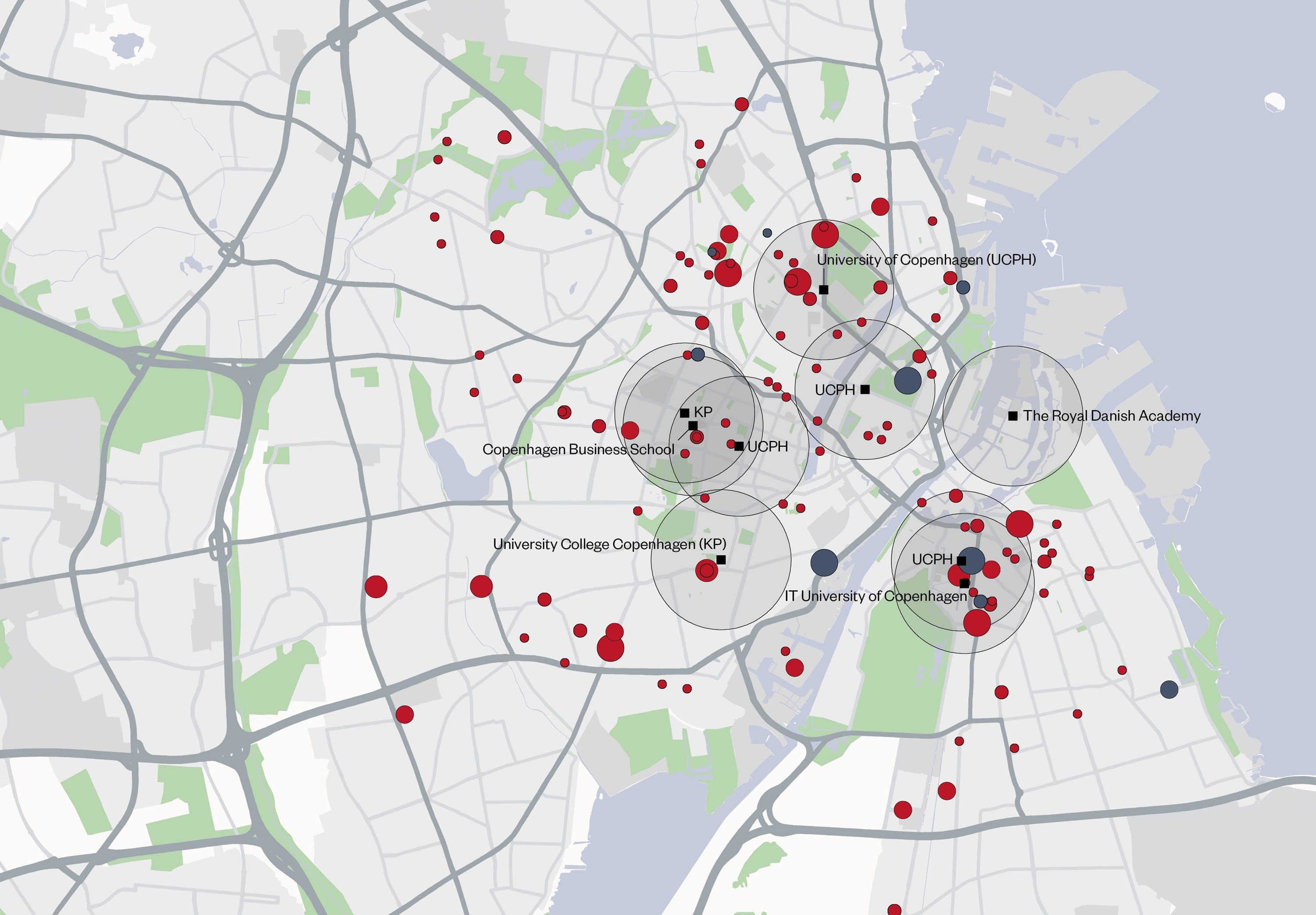

In Europas Metropolen wird Wohnen neu gedacht: Durch den Zuzug junger Leute, flexible Lebensplanungen und wachsende Jobmobilität etablieren sich moderne, Wohnformen wie Mikroapartments, Studentenwohnheime, Co-Living oder Serviced Apartments dort zunehmend als wichtiger Baustein für die Wohnraumversorgung. Sie bieten nicht nur kurzfristig verfügbaren, möblierten Wohnraum, sondern auch Gemeinschaftsflächen (u.a. Küchen, Fitnessraum, Co-Working-Space) und Services (u.a. Reinigung), die der klassische Wohnungsmarkt so nicht leisten kann. Das Ergebnis? Ein vielseitiges Angebot, das den traditionellen Wohnungsmarkt ideal ergänzt – perfekt für Studierende, Auszubildende, Young Professionals, Pendler, Projektmitarbeiter oder Expats.

Auch in der pulsierenden Metropole Kopenhagen kann das Angebot an modernen Wohnformen kaum mit der rasant wachsenden Nachfrage Schritt halten – weitere Mietpreissteigerungen sind daher vorprogrammiert. Chancen hinsichtlich des Marktpotenzials werden sowohl im studentischen als auch im nicht-studentischen Segment vor allem in zentralen und gut angebundenen Lagen gesehen.

Kartenbeschreibung: In der Karte sind die modernen Wohnungsangebote in Form von Studentenwohnungen und Serviced Apartments sowie die größten Universitäten im zentralen Kopenhagener Stadtteil Indre By verortet. Die Übersichtskarte zeigt den Anteil kleiner Wohnungen (<40 m²) in den einzelnen Kopenhagener Stadtteilen.

Universitäten

Universitäten Umkreis 1 km

Umkreis 1 km ≤ 100

≤ 100 ≤ 200

≤ 200 ≤ 300

≤ 300 ≤ 400

≤ 400 > 400

> 400 ≤ 100

≤ 100 ≤ 200

≤ 200 ≤ 300

≤ 300 ≤ 400

≤ 400 > 400

> 400

45 Prozent aller Erwerbstätigen in Deutschland leben allein oder als Paar ohne Kinder, in den Top 8 Städten sind es über 50 Prozent. Durch die zunehmende (internationale) Jobmobilität haben sich neue Haushaltstypen wie Living Apart Together, moderne Nomaden oder multilokal Lebende stark verbreitet. Das Wohnprofil dieser dynamischen und oft hochqualifizierten Lebensstile konzentriert sich stark auf kleine und qualitativ hochwertig ausgestattete Wohnungen in innerstädtischen Lagen der deutschen Metropolregionen.

Das Wohnungsangebot entspricht in vielen Punkten nicht mehr den Bedürfnissen dieser veränderten Haushaltsstrukturen und Lebensstile. Gerade in den Metropolregionen gibt es zu wenige kleine Wohnungen. In Berlin kommen auf rund 734.000 Wohnungen mit weniger als 60 m² Wohnfläche über 980.000 erwerbstätige Singles und Paare. Auch in Hamburg und München fehlen rund 168.000 bzw. 157.000 adäquate Wohneinheiten. Regional besonders angespannt ist die Versorgungslage mit kleinen Wohnungen in Nordrhein-Westfalen und im Rhein-Main-Gebiet bis nach Stuttgart und Umgebung.

Damit bleiben kleine Wohnungen fast flächendeckend auch in Zukunft begehrt und werden weiterhin eine dynamische Mietpreisentwicklung zeigen.

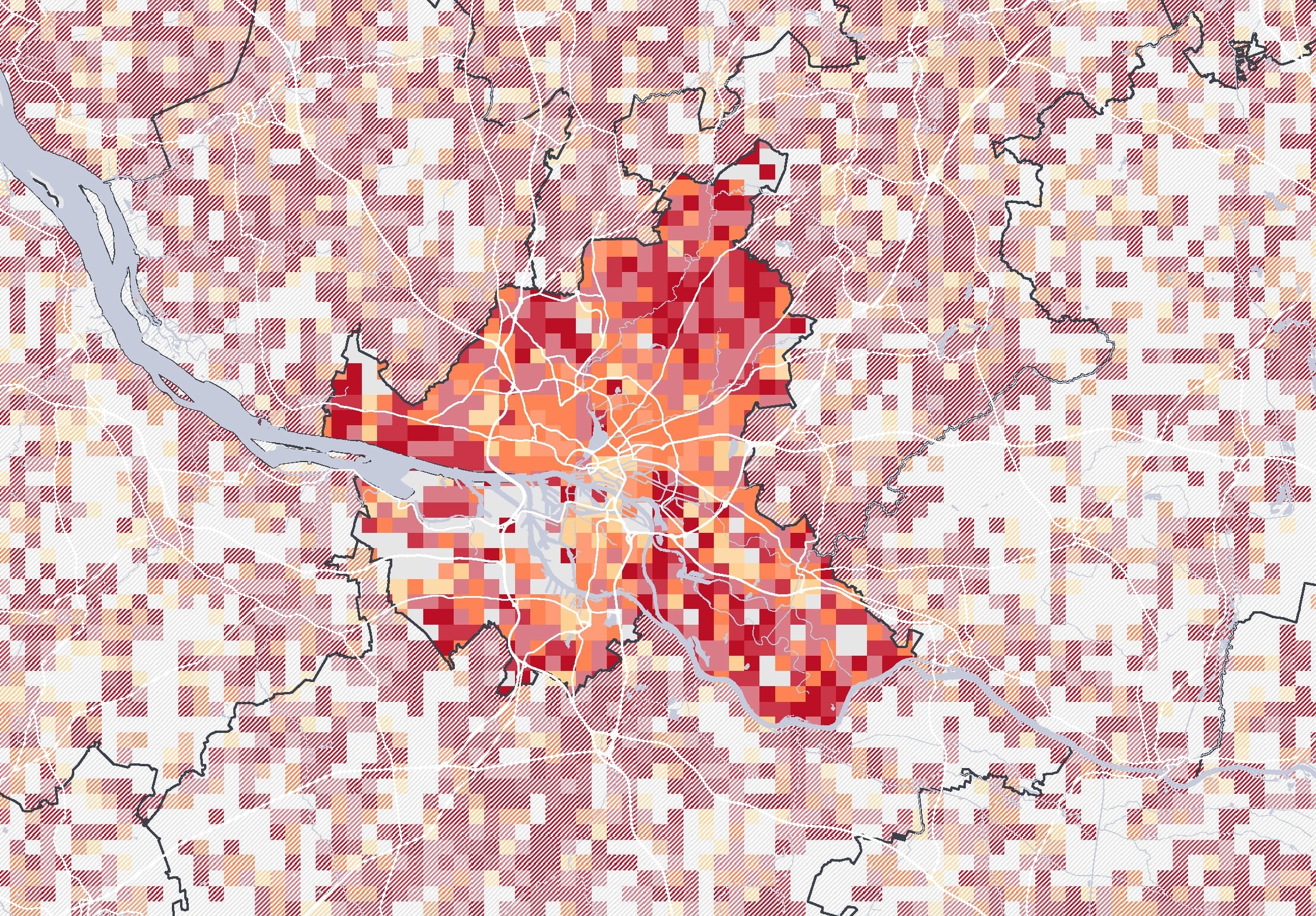

Kartenbeschreibung: Die Karte zeigt auf Kreisebene die Unterversorgung mit kleinen Wohnungen für erwerbstätige Ein- und Zweipersonenhaushalte von gering bis hoch. Die Unterversorgung ist absolut (Anzahl der erwerbstätigen Singles und Paare abzüglich der Anzahl der Wohnungen mit weniger als 60 m² Wohnfläche) angegeben. Mittels „Mouseover-Effekt“ lassen sich die jeweiligen Daten der Stadt- und Landkreise anzeigen.

Mit der Alterung der geburtenstarken Babyboomer-Generation wird der Bedarf an stationären und ambulanten Pflegeangeboten weiter deutlich wachsen. Über 800.000 der insgesamt 5,7 Millionen pflegebedürftigen Personen in Deutschland werden derzeit in rund 16.500 Pflegeheimen vollstationär betreut.

Bis 2040 wird von mehr als 6,7 Millionen Pflegebedürftigen und, je nach Szenario, bis zu 1,6 Millionen benötigten Pflegeheimplätzen ausgegangen. Räumlich differenziert werden die meisten Pflegebedürftigen absolut in den Städten erwartet, da in den letzten Jahrzehnten viele Menschen in die Städte gezogen sind und gleichzeitig die Umzugshäufigkeit im Alter sinkt.

Für institutionelle Investments sind vor allem Standorte entlang des Expansionspfades professioneller Betreiber mit hoher Pflegenachfrage und ausreichendem Arbeitskräftepool von Interesse. Entsprechend konzentrieren sich die Standorte der Top 10 Pflegeheimbetreiber vor allem auf die Metropolregionen.

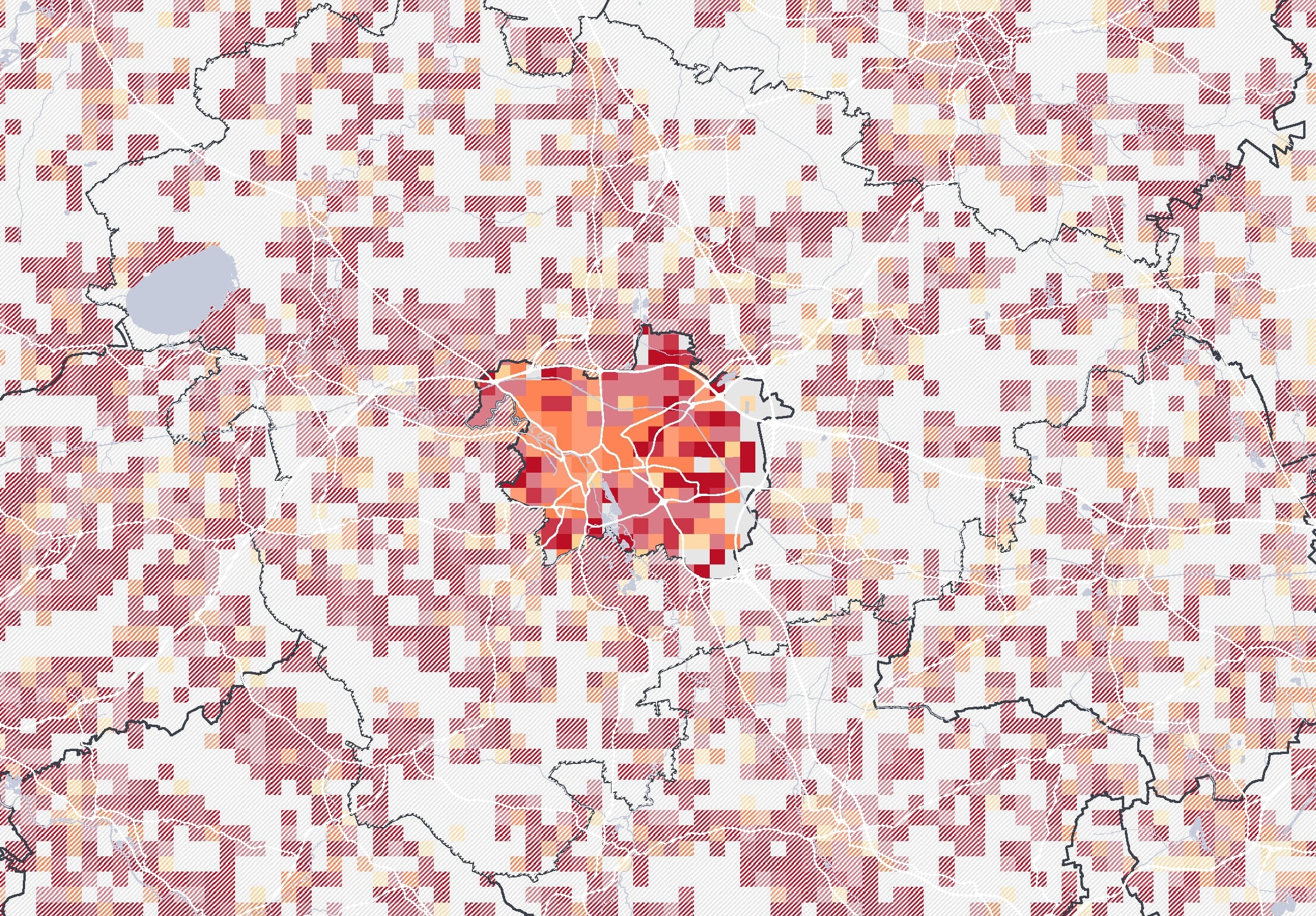

Kartenbeschreibung: Die Karte zeigt die prognostizierte absolute Anzahl der Pflegebedürftigen in Heimen auf Kreisebene im Jahr 2040 sowie die Standorte der Top 10 Betreiber im Jahr 2024. Mittels „Mouseover-Effekt“ lassen sich die jeweiligen Daten der Stadt- und Landkreise anzeigen.

Locations

Top 10 operators 2024

Locations

Top 10 operators 2024

„Resilience is not an asset but a progress of change” — Simin Davoudi

Städte sind mit ihrer hohen Bevölkerungsdichte, größtenteils versiegelten Flächen und einem hohen Anteil der entstehenden CO2-Emissionen gleichzeitig treibende und besonders gefährdete „Hot Spots“ des Klimawandels. Resilienz wird häufig als Teil des Risikomanagements verstanden mit dem Ziel die Widerstandsfähigkeit gegenüber Extremwetterereignissen und die Anpassungsfähigkeit an die Auswirkungen des Klimawandels zu stärken. Es geht aber auch um die Transformationsfähigkeit von Städten und Gebäuden, durch die die Auswirkungen des Klimawandels auf Menschen und Immobilien reduziert werden können.

Starkregen hat in den vergangenen Jahren massive Schäden und Folgekosten verursacht. Sturzfluten wie 2021 im Ahrtal haben gezeigt, welche Gefahren dadurch für Mensch und Infrastruktur entstehen können. Mit über 40 Mrd. Euro war sie das Extremwetterereignis mit den bisher größten Schäden in der deutschen Geschichte. Aktuelle Klimamodellierungen gehen davon aus, dass in Zukunft immer häufiger mit noch intensiveren Extremwetterereignissen gerechnet werden muss. Besonders in Süd- und Südwestdeutschland werden bis Mitte des 21. Jahrhunderts in einigen Gemeinden, beispielsweise rund um den Bodensee, über 15 Starkregentage pro Jahr erwartet.

Trotz zunehmender Hochwassergefahr wird nach wie vor in Überschwemmungsgebieten gebaut. In rund 68 Prozent aller Gemeinden in Deutschland sind mehr als fünf Prozent der ausgewiesenen Überschwemmungsfläche bebaut. Die dort befindlichen Gebäude und Verkehrsflächen können bei extremen Hochwässern überflutet werden. Auch hier besteht das Risiko vor allem in der südlichen Hälfte Deutschlands mit in weiten Teilen mittlerer bis hoher Siedlungslast in Überschwemmungsgebieten.

Weltweit zeigt sich, dass nur ein Teil der Extremwetterschäden durch Versicherungen gedeckt ist. 2023 waren das nur 38 Prozent der rd. 280 Mrd. US$ weltweit. Generell haben extreme Wetterereignisse auch höhere Versicherungsprämien zur Folge. In Australien geben z.B. 15 Prozent der Haushalte mehr als ein Monatsgehalt aus, um ihre Häuser vor Feuer und Flut zu versichern. In den USA gab es eine Verdreifachung der Versicherungsprämien zwischen 2001 und 2021. In Deutschland wiederum, wo Überschwemmungen immer häufiger auftreten, wird prognostiziert, dass die Prämien für Hausversicherungen in den nächsten 10 Jahren sich verdoppeln werden.

Kartenbeschreibung: Die Einfärbung der Städte und Landkreise zeigt den Anteil der baulich geprägten Siedlungs- und Verkehrsfläche an der Fläche des amtlich festgesetzten Überschwemmungsgebietes. Bei einer hohen Siedlungslast sind über 10 Prozent des Überschwemmungsgebietes mit Siedlungsfläche (exkl. Freiflächen) oder Verkehrsflächen bebaut. Die Kreisgröße steht für die prognostizierte Anzahl der Starkregentage (Niederschlagsmenge von mind. 22mm) Mitte des 21. Jahrhunderts (2036 bis 2065). Das gezeigte Szenario entspricht dem sogenannten RCP-Szenario 4.5 (mäßiger Klimaschutz) des Weltklimarats IPCC (2017). Mittels „Mouseover-Effekt“ lassen sich die jeweiligen Daten der Stadt- und Landkreise anzeigen.

≤ 4 (niedrig)

≤ 4 (niedrig) ≤ 6 (mittel)

≤ 6 (mittel) > 6 (hoch)

> 6 (hoch)Die Temperaturen in stark verdichteten und versiegelten städtischen Gebieten sind bereits heute ganzjährig höher als in den umliegenden ländlichen Räumen (sog. Hitzeinseln). Die Anzahl der heißen Tage wird in Zukunft weiter zunehmen. Dabei gibt es regionale Unterschiede: Während es in Hamburg zwischen 2036 und 2065 durchschnittlich 5,4 Tage pro Jahr mit Temperaturen über 30°C geben könnte (heute: 3,6 Tage), sind es in Köln 12,2 Tage (heute: 7,5 Tage). Besonders heiß wird es in Ludwigshafen (20 Tage), Karlsruhe (18,7 Tage) oder Mainz, Darmstadt, Heidelberg und Heilbronn (jeweils rund 16 Tage).

Hitzeinseln entstehen vor allem durch eine hohe Bodenversiegelung und fehlende Begrünung. Dunkle, versiegelte Flächen wie Straßen und Gebäude speichern die Wärme und heizen die Luft zusätzlich auf. Demgegenüber haben unversiegelte Grünflächen und Bäume einen kühlenden Effekt durch Verdunstung und Verschattung. Dieser klimaregulierende Effekt ist umso größer, desto höher das Grünvolumen ist (ein alter Baumbestand mit dichten Kronen kühlt besser als eine Rasenfläche). In deutschen Städten mit mehr als 50.000 Einwohnern liegt das Grünvolumen bei Ø 3,4 m³ je m² Fläche. Besonders grün sind Kaiserslautern (6,7 m³) und Baden-Baden (6,2 m³).

Hitze ist vor allem für die Gesundheit vulnerabler Bevölkerungsgruppen gefährlich, beeinträchtigt aber das Wohlbefinden aller städtischen Bewohner. Langfristig könnten mikroklimatische Bedingungen auch innerhalb Deutschlands bei der Wohnortwahl eine Rolle spielen. Es lebt sich vor allem dort auch in Zukunft am angenehmsten, wo möglichst wenig Flächen versiegelt und dafür dicht begrünt sind. Das gilt sowohl auf gesamtstädtischer als auch auf Quartiers- und Objektebene. Großkronige Bäume, Dach- oder Fassadenbegrünung und Verschattungselemente erhöhen die Lebensqualität und damit die Attraktivität und Vermietbarkeit von Quartieren und Wohnobjekten.

Kartenbeschreibung: Die Karte zeigt, wie Hitze-resilient ausgewählte deutsche Großstädte sind. Grundsätzlich gilt: je grüner, desto besser. Die eingefärbte Fläche zeigt den Anteil der Siedlungs- und Verkehrsfläche, der mit Gebäuden und Straßen dauerhaft versiegelt ist. Die Bäume symbolisieren das Grünvolumen (Bäume oder Sträucher, jedoch keine reinen Rasenflächen). Die Anzahl der heißen Tage (Höchsttemperatur von mehr als 30°C) bezieht sich auf die Prognose des Weltklimarats IPCC bis Mitte des 21. Jahrhunderts (2036 bis 2065) bei mäßigem Klimaschutz (sogenanntes RCP-Szenario 4.5).

≤ 2

≤ 2 ≤ 4

≤ 4 ≤ 10

≤ 10 Weniger als 10 Tage

Weniger als 10 Tage 10-15 Tage

10-15 Tage Mehr als 15 Tage4,7 Tage

Mehr als 15 Tage4,7 Tage 9,2 Tage

9,2 Tage 10,8 Tage

10,8 Tage 11,4 Tage

11,4 Tage 9,7 Tage

9,7 Tage 16,2 Tage

16,2 Tage 10,3 Tage

10,3 Tage 11,6 Tage

11,6 Tage 12 Tage

12 Tage 10,8 Tage

10,8 Tage 13,1 Tage

13,1 Tage 5,4 Tage

5,4 Tage 16,1 Tage

16,1 Tage 15,7 Tage

15,7 Tage 10,8 Tage

10,8 Tage 18,7 Tage

18,7 Tage 12,2 Tage

12,2 Tage 8,5 Tage

8,5 Tage 11,6 Tage

11,6 Tage 20 Tage

20 Tage 6,8 Tage

6,8 Tage 16,3 Tage

16,3 Tage 9,5 Tage

9,5 Tage 7,6 Tage

7,6 Tage 11,3 Tage

11,3 Tage 4,8 Tage

4,8 Tage 8,6 Tage

8,6 Tage 11,7 Tage

11,7 Tage 11 Tage

11 Tage 5,8 Tage

5,8 Tage

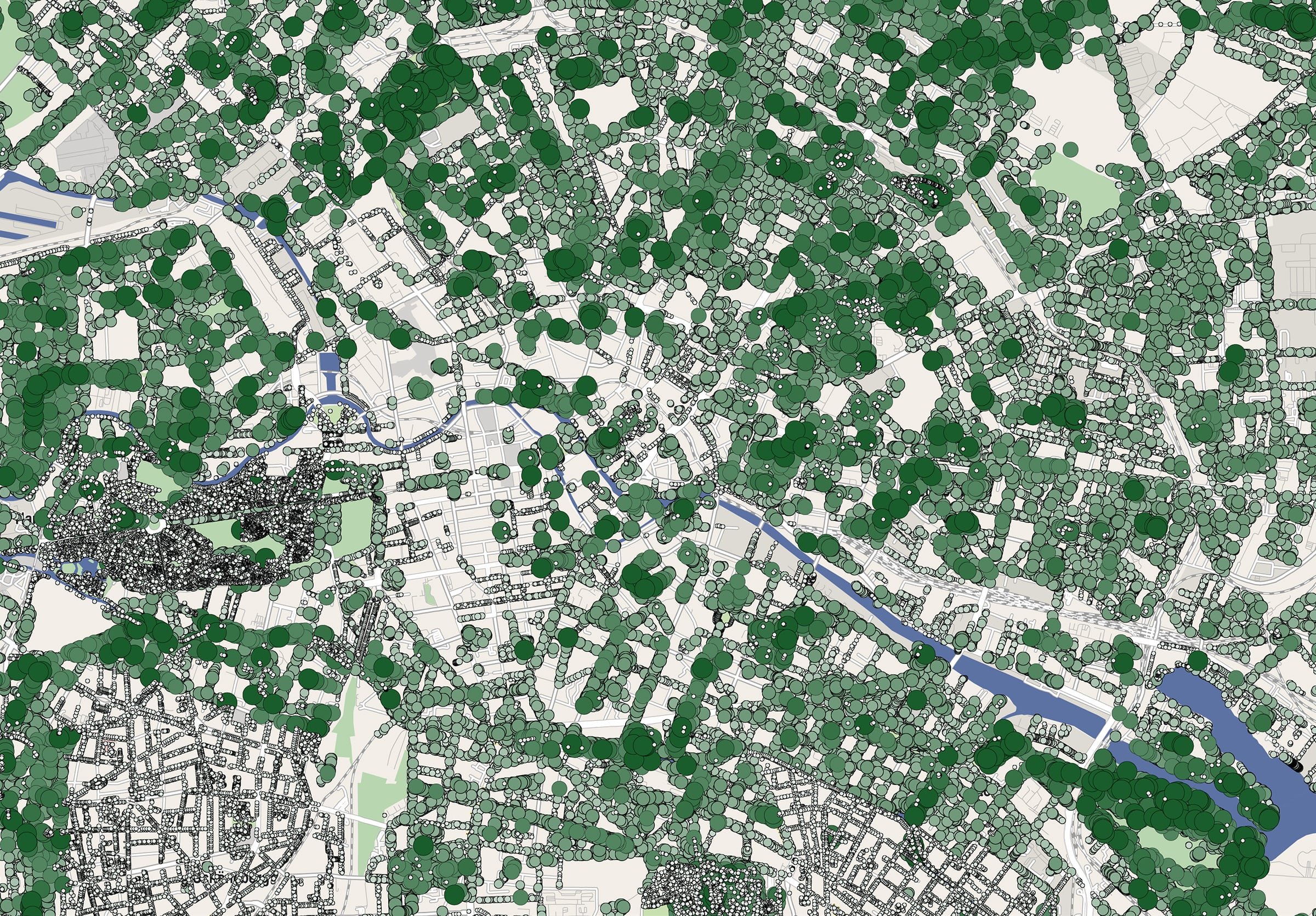

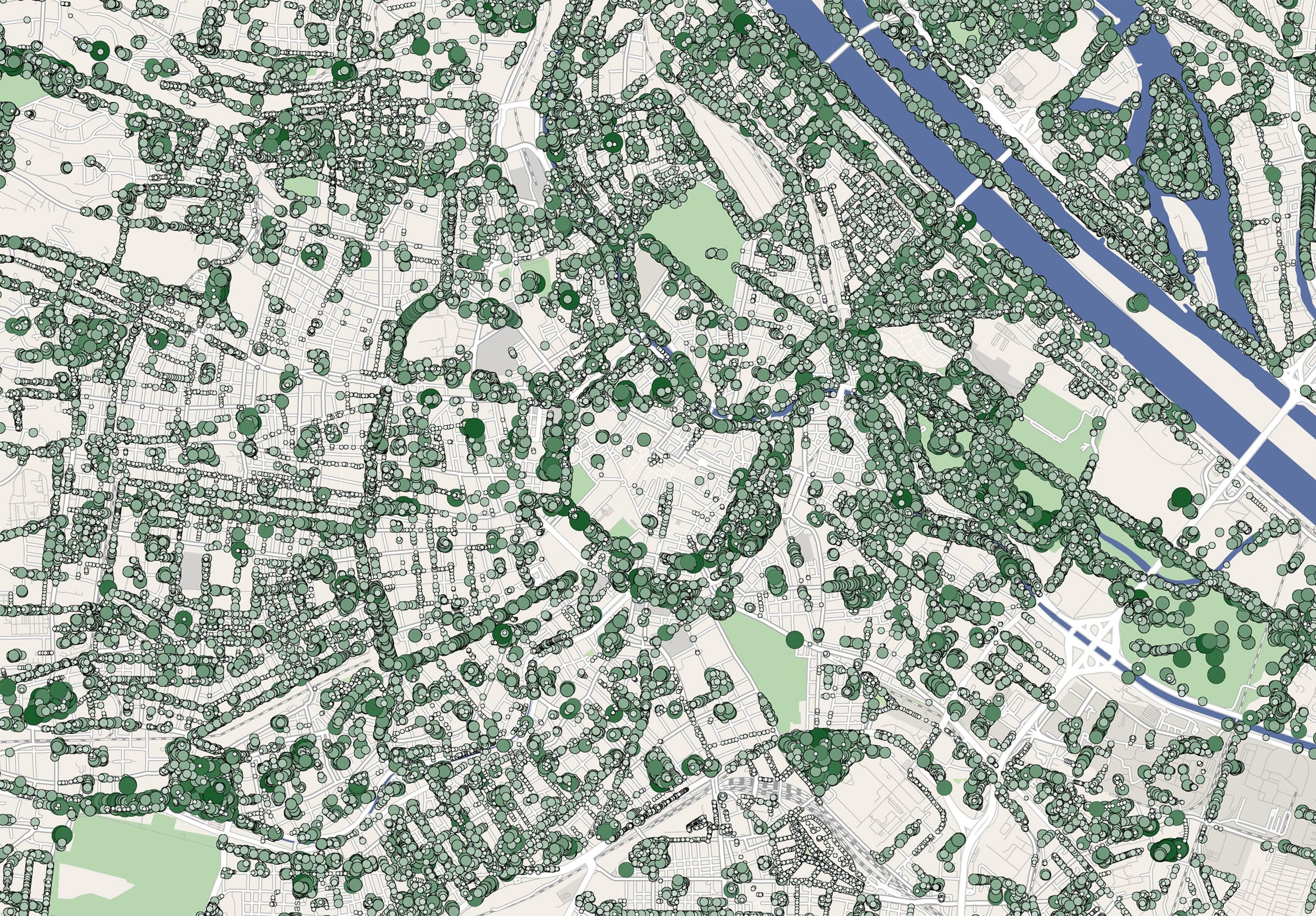

Bäume haben einen positiven Effekt auf das Stadtklima. Sie kühlen mit ihrem Schatten und entziehen der Luft Wärme und Schadstoffe. Dabei gilt: je größer der Baum (und damit die Baumkrone), desto größer der Effekt. In Wien wurden an Messstationen im innerstädtischen, dichtbebauten Gebiet zwischen 2003 und 2019 regelmäßig doppelt so viele Hitzetage mit über 30°C (Höchstwert 63 Tage im Jahr 2018) gemessen als im Wiener Wald. Der Kühleffekt von Rasenflächen ist zwei- bis viermal niedriger als von Grünflächen mit Bäumen. Grünfläche ist also nicht gleich Grünfläche.

Der Ansatz soll nicht nur städtische Leitbilder stärken, sondern lässt sich auch auf Objekt- und Quartiersebene umsetzen. Die quantitativen Zielvorgaben ermöglichen eine zielgerichtete und messbare Umsetzung von qualitätvoller Begrünung von Objekten, Projektentwicklungen und Quartieren. Diese trägt nicht nur zur Erhöhung von Attraktivität der Wohnlage und Aufenthaltsqualität in den Außenanlagen bei, sondern wirkt sich auch positiv auf das lokale Mikroklima und die Gesundheit der Bewohner aus.

Kartenbeschreibung: Die Karten zeigen die Standorte öffentlicher Bäume mit Kronendurchmesser in Berlin und Wien.

nicht bekannt

nicht bekannt bis 3 m

bis 3 m bis 6 m

bis 6 m bis 9 m

bis 9 m bis 12 m

bis 12 m bis 15 m

bis 15 m bis 18 m

bis 18 m bis 21 m

bis 21 m mehr als 21 m

mehr als 21 m

nicht bekanntbis 3 mbis 6 mbis 9 mbis 12 mbis 15 mbis 18 mbis 21 mmehr als 21 m

nicht bekanntbis 3 mbis 6 mbis 9 mbis 12 mbis 15 mbis 18 mbis 21 mmehr als 21 m

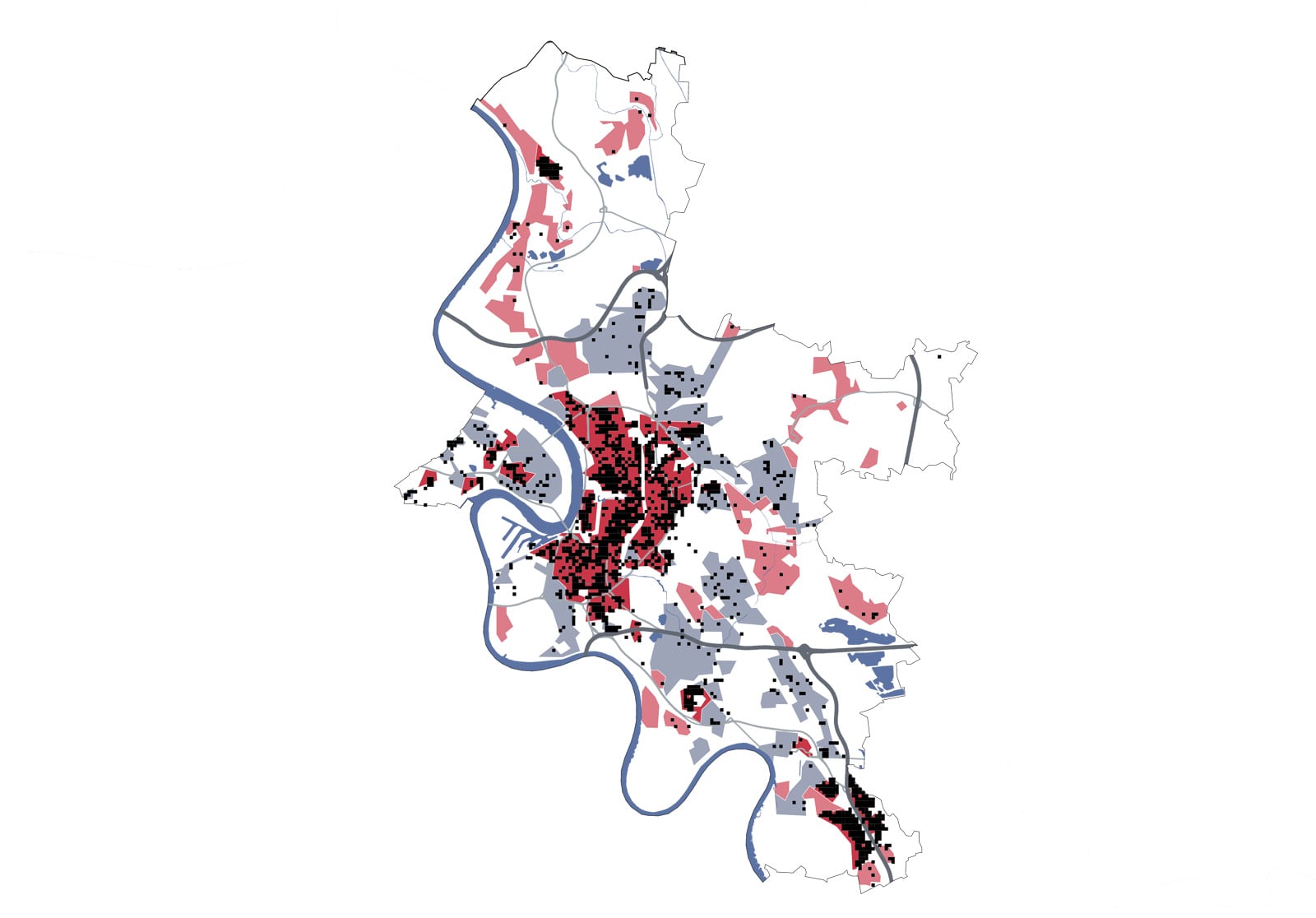

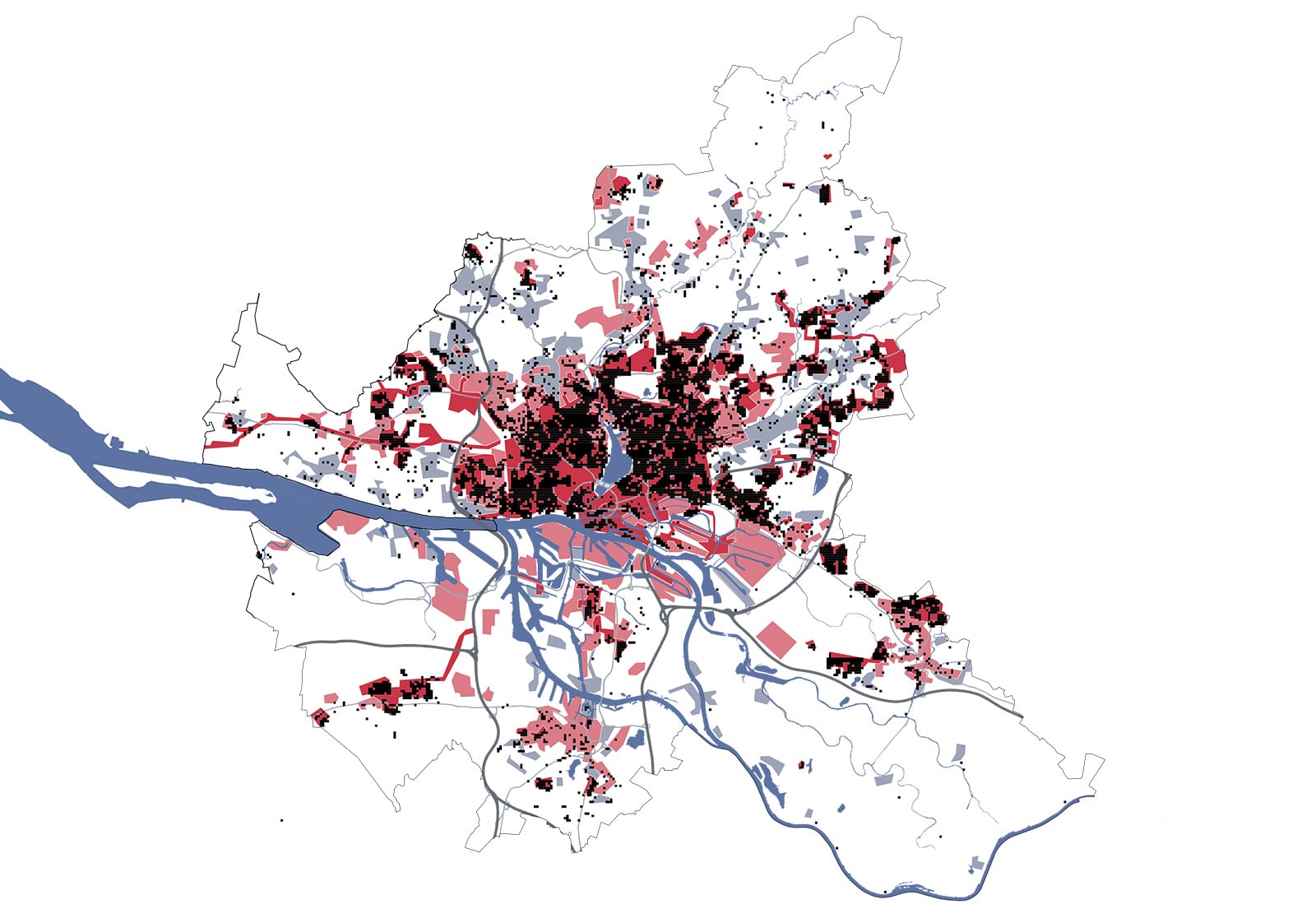

Bis 2045 soll Deutschland klimaneutral beheizt werden. In Städten und Gemeinden mit mehr als 100.000 Einwohnern muss dazu bis Mitte 2026 eine kommunale Wärmeplanung vorliegen, um den besten und kosteneffizientesten Weg zu einer klimaneutralen Wärmeversorgung zu ermitteln. Dadurch soll die Planungs- und Investitionssicherheit für Gebäudeeigentümer bezüglich der vor Ort vorhandenen bzw. geplanten Wärmeversorgung erhöht werden.

Fernwärme spielt dabei insbesondere in urbanen Gebieten eine entscheidende Rolle. Bundesweit werden derzeit 14 Prozent der Haushalte mit Fernwärme – bisher überwiegend (80 Prozent) aus fossilen Brennstoffen – versorgt. Während 30 Prozent der Haushalte in Ostdeutschland an ein Wärmenetz angeschlossen sind, liegt die Zahl in Westdeutschland derzeit bei knapp 10 Prozent. Doch auch in städtischen Gebieten mit Fernwärmenetzen ist ein Anschluss nicht überall möglich. Die Wärmenetzgebiete in deutschen Großstädten sind in der Regel auf die innerstädtischen Lagen und Neubaugebiete beschränkt. Innerhalb dieser Versorgungsgebiete sind auch längst nicht alle Haushalte an die leitungsgebundene Wärmeversorgung angeschlossen.

Bei Immobilieninvestments, Projektentwicklungen und energetischen Bestandssanierungen wird die Berücksichtigung der kommunalen Wärmepläne angesichts langer Planungsfristen, potenzieller Anschlusspflichten und Kostenfaktoren wie der CO2-Steuer eine immer bedeutendere Rolle spielen.

Kartenbeschreibung: Die Karte zeigt die bestehenden und geplanten Fernwärmenetzgebiete in Düsseldorf, Hamburg, München und Stuttgart. Darüber hinaus wurden die bestehenden Fernwärmeanschlüsse anhand des Zensus 2022 ausgewertet. Die schwarzen Quadrate entsprechen einer Fläche von einem Hektar, auf der mindestens fünf Anschlüsse angegeben wurden.

Vorhandene Anschlüsse (mind. 5 je ha)

Vorhandene Anschlüsse (mind. 5 je ha) Vorhandene Anschlüsse (mind. 5 je ha)

Vorhandene Anschlüsse (mind. 5 je ha) Vorhandene Anschlüsse (mind. 5 je ha)

Vorhandene Anschlüsse (mind. 5 je ha) Vorhandene Anschlüsse (mind. 5 je ha)

Vorhandene Anschlüsse (mind. 5 je ha)

„A good city is like a good party – people stay longer than really necessary because they are enjoying themselves.” — Jan Gehl

Der Mobilitätsbedarf der vernetzten Wissensgesellschaft ist nach wie vor hoch und wird wohl auch in Zukunft weiter steigen. Die Anforderungen an die Mobilität von morgen sind vielfältig: sie soll multimodal, rund um die Uhr verfügbar, flexibel, geteilt, nahtlos verfügbar und dabei ressourcenschonend und klimaneutral sein. Die Nutzenden stehen im Mittelpunkt von „Mobility-as-a Service“. Wohngebäude und Arbeitsorte sind dabei als Start- und Zielpunkte für einen Großteil der zurückgelegten Wege elementarer Bestandteil und können mit passenden Mobilitätskonzepten Wettbewerbsvorteile erhalten.

Manche Städte sind auch deswegen für junge Menschen so attraktiv, weil sie neben Wirtschaftskraft und modernen Mobilitätskonzepten ein attraktives Nachtleben bieten.

Eine der größten Herausforderungen bei der Elektrifizierung des Autoverkehrs ist die begrenzte Verfügbarkeit von Ladestationen. Aktuell teilen sich in Deutschland im Schnitt 22 Elektroautos einen öffentlichen Ladepunkt – in den Niederlanden sind es nur vier. Nicht nur die Anzahl der Ladepunkte, sondern auch die Platzierung dieser ist entscheidend für eine flächendeckende und nachhaltige Ladeinfrastruktur. Deutschlandweit ist die nächste öffentliche Ladestation rund sieben Minuten Fahrzeit entfernt, zur nächsten Schnellladestation sind es durchschnittlich etwa 12 Minuten. Dabei ist die Abdeckung in urbanen Gebieten sehr viel besser als im ländlichen Raum. Idealerweise kann das Elektroauto während der Arbeitszeit, der Erledigung von Einkäufen oder wohnortnah geladen werden. Dafür ist es allerdings entscheidend, dass Ladepunkte in Gehdistanz verfügbar sind. Bei dieser Betrachtung ergibt sich ein weniger flächendeckendes Bild auch in Großstädten wie Hamburg und Köln. Nur sieben Prozent der Mehrfamilienhäuser in deutschen Innenstädten bieten ihren Bewohnern eigene Wallboxen oder Ladesäulen an.

Neben E-Mobilität sind geteilte Angebote wie Carsharing oder E-Scooter ein immer wichtiger werdender Bestandteil insbesondere urbaner Mobilitätskonzepte. Für Shared Mobility existieren in Folge der Konsolidierung des Marktes immer weniger große Anbieter, die deutschland- bzw. europaweit aktiv sind. Noch nehmen die Geschäftsgebiete in Stadtrandrichtung bedingt durch eine zu geringe Nachfrage immer weiter ab. Mit der zunehmenden Immobiliennachfrage und Nachverdichtung auch in periphereren Lagen könnte in Zukunft auch eine regionale Ausweitung der Dienste erfolgen.

Über 90 Prozent aller Wege starten oder enden am Wohn- oder Arbeitsort. Mikrolagen mit einem vielfältigen Angebot an verschiedenen alternativen Verkehrsmitteln gewinnen zunehmend an Relevanz sowohl bei der Wohnortwahl als auch bei der Standortwahl von Unternehmen. Mit neuen, nutzerzentrierten Mobilitätskonzepten können Wohn- und Arbeitsorte für die multimodale, junge, urbane Klientel besonders attraktiv zu sein.

Kartenbeschreibung: Die blauen Flächen zeigen auf, wo eine öffentliche Ladesäule fußläufig innerhalb von fünf Minuten erreicht werden kann. Die gelb und orange eingefärbten Flächen sind die Geschäftsgebiete des Carsharinganbieters Share Now und des E-Scooterdienstes Dott (ehem. Tier).

Städte sind – rund um die Uhr – die ökonomischen, sozialen und kulturellen Zentren unserer vernetzten Welt. Großstädte wie Berlin, Hamburg oder München verfügen über pulsierende, kontrastreiche und hippe Stadtlandschaften, die sie zu begehrten Lebens- und Arbeitsorten machen. Dabei ist auch ein attraktives Nachtleben mit Gastronomie, Bars und Unterhaltungseinrichtungen wie Theater, Livemusik-Clubs und Diskotheken ein nicht außer Acht zu lassender Standortfaktor. Die Berücksichtigung dieser Soft Facts kann dabei helfen, die Attraktivität und die Anziehungskraft von Städten auf junge Leute besser einzuordnen.

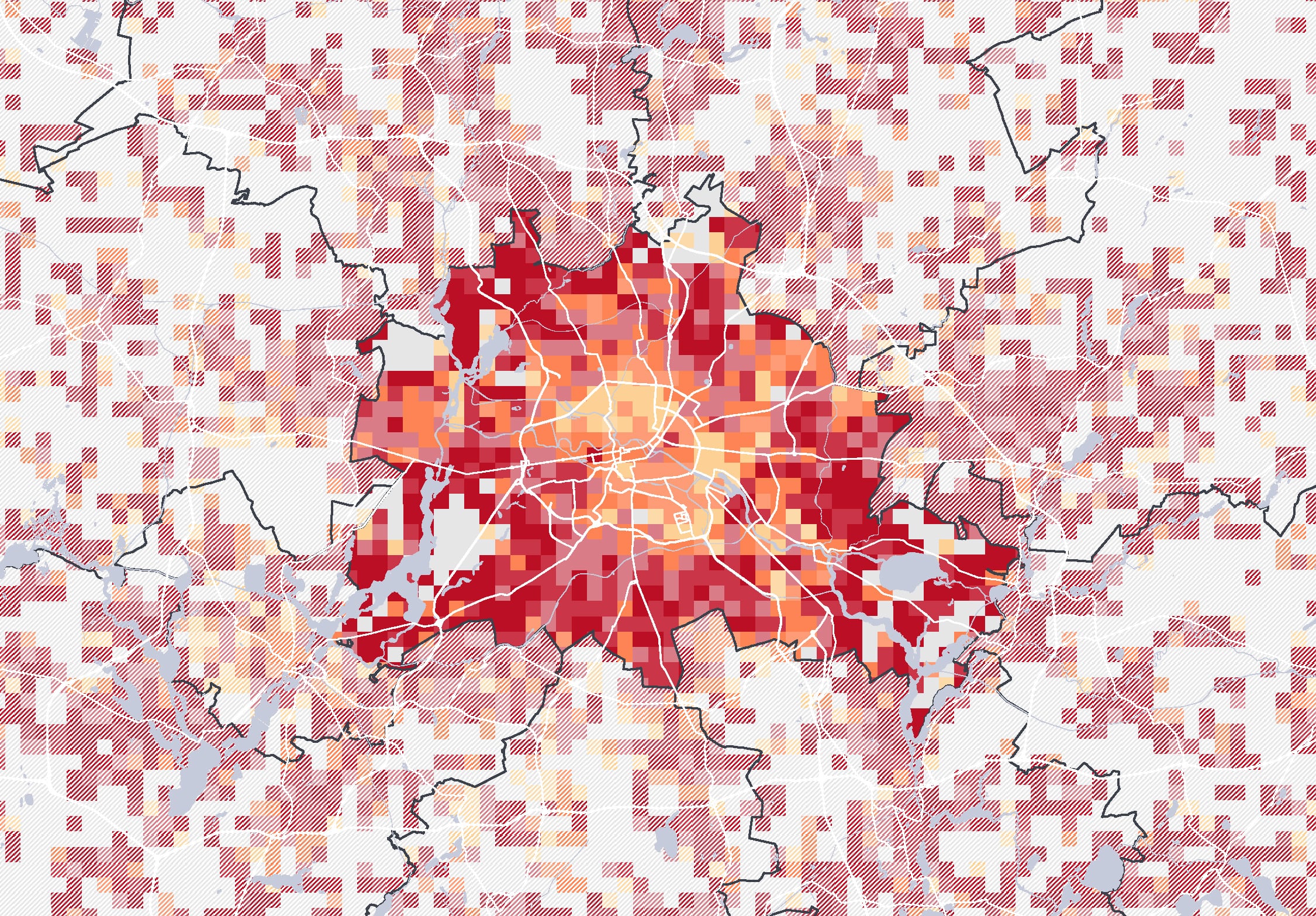

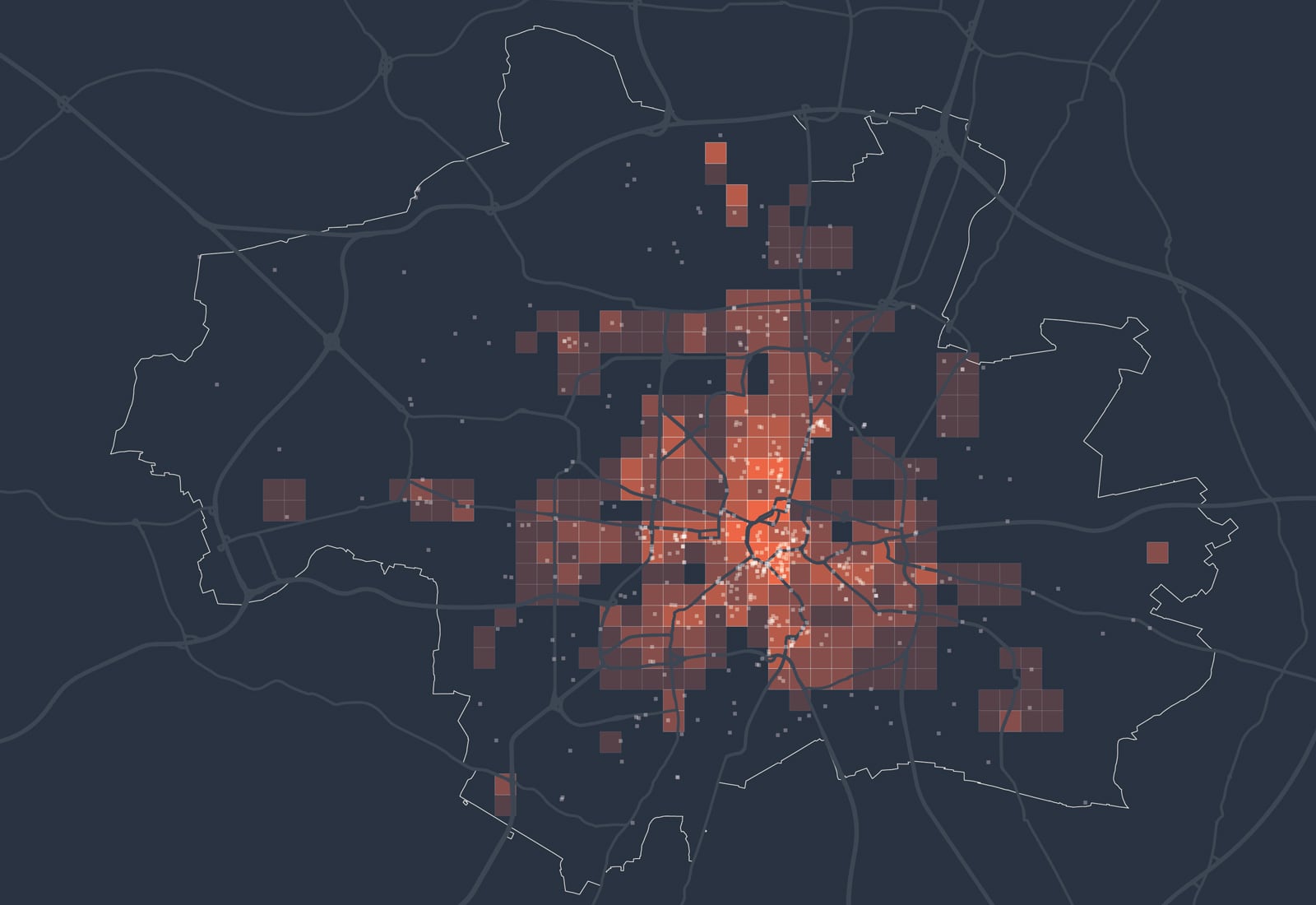

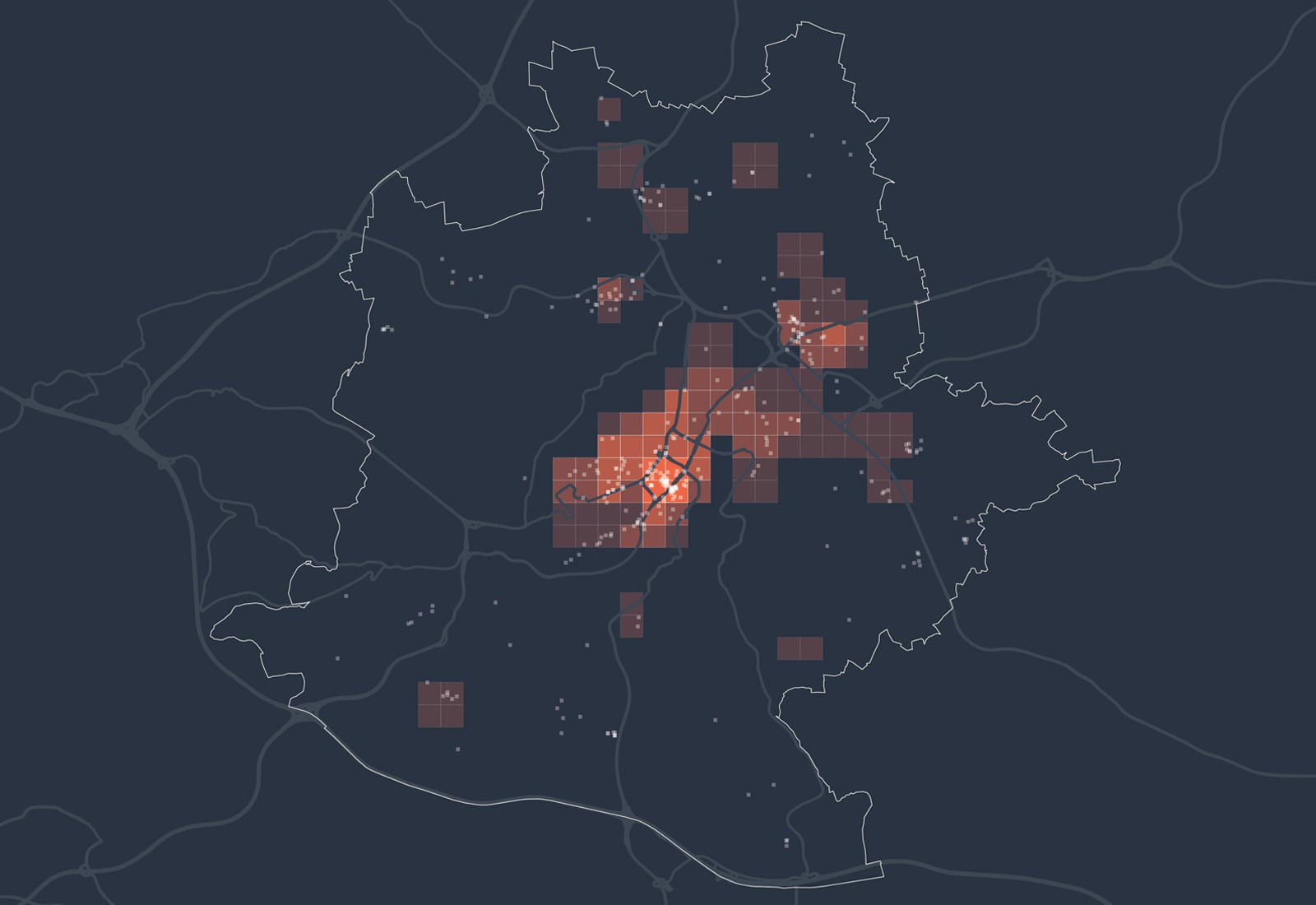

Um die Hotspots des Nachtlebens und die nächtliche Dynamik von Städten zu identifizieren, eignet sich die Auswertung von Bewegungsmustern mittels Mobilfunkdaten. Anhand der so entstehenden räumlichen Muster lässt sich ablesen, welche Viertel auch nachts belebt sind – vor allem Ausgehmeilen wie die Hamburger Reeperbahn, Szeneviertel wie Berlin Neukölln oder große Verkehrsknotenpunkte. Andererseits lässt sich erkennen, welche Stadtteile in den Nachtstunden tatsächlich schlafen. Letztere sind eher ruhigere Wohnlagen und sprechen eine andere Klientel an als die urbanen Hotspots des Nachtlebens. Die Ausdehnung von Standortanalysen auf das Nachtleben kann helfen, Immobilieninvestments und -entwicklungen noch zielgruppengerechter zu gestalten und vermarkten.

Kartenbeschreibung: Die Karte visualisiert die Gesamtsumme der Mobilfunkbewegungen im Jahr 2022 in den Nächten von Freitag auf Samstag zwischen 2 und 3 Uhr nachts. Dazu wurden anonymisierte und aggregierte Mobilfunkdaten aus dem Netz der Telefónica GmbH analysiert. Die gezeigten Gitterzellen (500x500 Meter) sind je nach Gesamtzahl der Mobilfunkgeräte, die sich im Betrachtungszeitraum mindestens 30 Minuten dort aufgehalten haben, eingefärbt. Zusätzlich sind Bars als weiße Punkte eingezeichnet.

Bars

Bars Bars

Bars Bars

Bars Bars

Bars Bars

Bars Bars

Bars

„Städte müssen Orte sein, die nicht nur wirtschaftliches Wachstum fördern, sondern auch soziale Gleichheit und Gerechtigkeit sichern.” — David Harvey

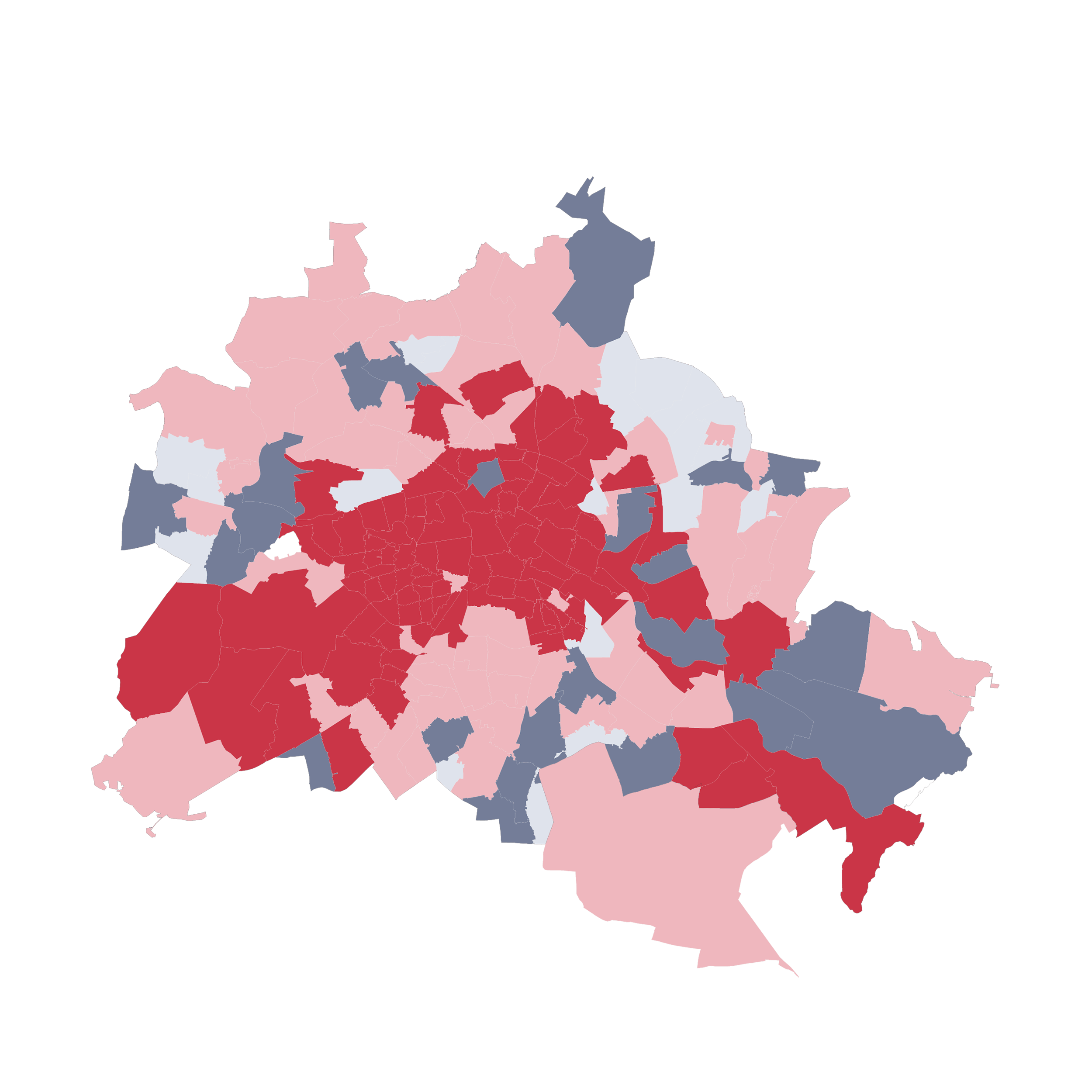

Die Sicherung einer guten Wohnungsversorgung gilt als soziales Grundbedürfnis und unverzichtbarer Stabilitätsanker für die Gesellschaft. Insbesondere in den Großstädten und Metropolregionen mit angespannten Wohnungsmärkten haben sich die Angebotsmieten in den letzten Jahren deutlich ins obere Preissegment verschoben. Die (De-) Regulierung der Mietpreise, Investitionen in geförderten Wohnungsbau oder Bürokratieabbau im Baurecht sind daher zentrale Themen in den aktuellen Wahlprogrammen zur bevorstehenden Bundestagswahl. In der Immobilienwirtschaft offenbart sich die soziale Frage zunehmend in der Debatte um die Leistbarkeit und die Erstellung von bezahlbarem Wohnraum.

Steigende Mieten und der zunehmende Mangel an preisgünstigem Wohnraum eröffnet vor allem in den großen Städten Debatten über zu hohe und weiter steigende Mietkostenbelastungen. Aus sozialpolitischer Perspektive gilt, dass eine Mietkostenbelastung von mehr als 33 Prozent des Haushaltsnettoeinkommens die Grenze der Leistbarkeit übersteigt und die entsprechenden Wohnungen demnach im Verhältnis zum Einkommen zu teuer sind.

Es sind vor allem die attraktiven urbanen Stadtteile, die das bevorzugte Ziel der Nachfrage bilden und wo sich insbesondere bei der Betrachtung von Neuvermietungen oftmals deutlich überdurchschnittliche Mietbelastungen abzeichnen. Betrachtet man verschiedene Einkommensklassen und Haushaltstypen (Ein-Personen-Haushalte, DINKS, Familien), zeigen sich allerdings große Unterschiede: Geringverdienende und Alleinlebende sind am stärksten von hohen Belastungen betroffen, während Haushalte mit höheren Einkommen oder Doppelverdienerhaushalte deutlich niedrigere Belastungsquoten haben. Für die Wohnungswirtschaft ist eine solche differenzierte Analyse der Mietbelastungen essenziell, um standortabhängig künftige Mietsteigerungspotenziale einschätzen sowie mögliche Zielgruppen zu definieren und quantifizieren zu können.

Kartenbeschreibung: Die Karten zeigen für die einzelnen Postleitzahlgebiete die durchschnittliche Mietbelastungsquote bei Neuanmietungen. Die Quote ergibt sich aus den Angebotsmieten im jeweiligen PLZ-Gebiet und dem Haushaltsnettoeinkommen. Um das Haushaltsnettoeinkommen zu berechnen, dient das nach Quantilen differenzierte Bruttoarbeitsentgelt sozialversicherungspflichtig Vollzeitbeschäftigter (Stand 2024) in den jeweiligen Städten als Grundlage. In Berlin liegt das Nettoeinkommen bei Ein-Personenhaushalten des ersten Quantils bei rund 2.040 €/Monat, des Medians bei 2.590 €/Monat und des dritten Quantils bei 3.450 €/Monat. Für DINK-Haushalte (zwei Personen, zwei Einkommen) wird das Bruttoarbeitsentgelt entsprechend verdoppelt. Für Familien wird ein volles und ein halbes Bruttoarbeitsentgelt angesetzt, zusätzlich fließen 500 Euro Kindergeld ins Nettogehalt ein. Als Wohnungsgröße wird die durchschnittliche Wohnungsgröße von 1-Personen-, 2-Personen und 4-Personen-Haushalten aus dem Mikrozensus angesetzt.

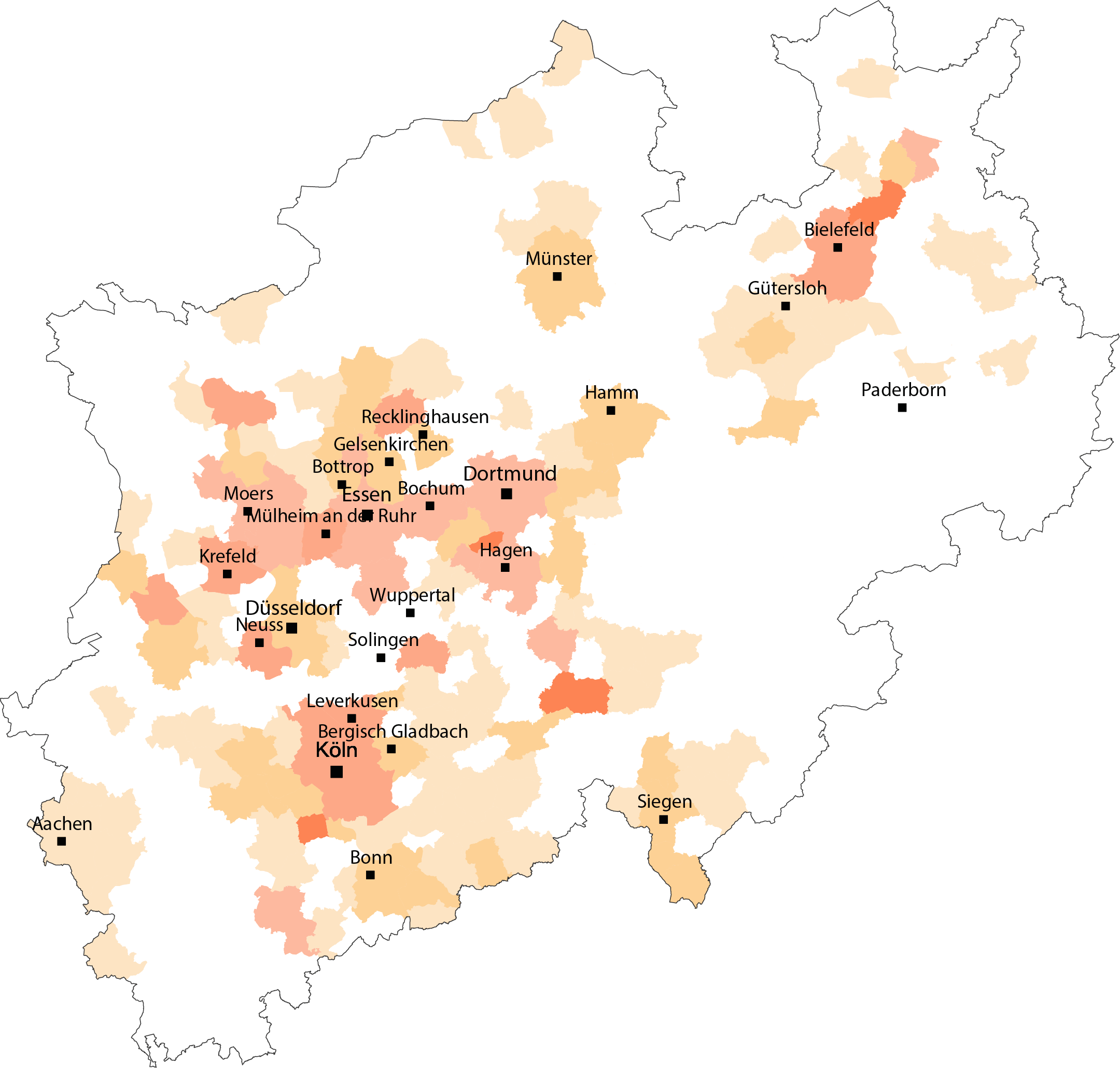

Der deutsche Mietwohnungsmarkt ist von verschiedenen Anbietergruppen geprägt. Die mit Abstand größte Vermietergruppe stellen Privatpersonen dar (rd. zwei Drittel der Mietwohnungen in Deutschland), die in der Regel lediglich eine geringe Anzahl von Wohnungen vermieten. Daneben gibt es die professionellen Vermieter, die in verschiedenen Gesellschaftsformen und mit unterschiedlichen Zielen am Markt aktiv sind: Kommunale Anbieter (deutschlandweit rd. 2,7 Mio. Wohnungen), Genossenschaften (rd. 2,2 Mio. Wohnungen) und privatwirtschaftliche Wohnungsunternehmen (rd. 2,7 Mio. Wohnungen).

In NRW befinden sich rund 280.000 Wohnungen in kommunaler Hand. Den kommunalen Wohnungsunternehmen kommt eine besondere wohnungspolitische Bedeutung zu. Denn sie haben den Auftrag, vor allem Haushalte mit niedrigen und mittleren Einkommen mit Wohnraum zu versorgen. Entsprechend ist fast ein Viertel des kommunalen Wohnungsbestandes mietpreisgebunden beziehungsweise mit Belegungsbindungen versehen. Aber auch die Durchschnittsmieten des freien Wohnungsbestandes liegen deutlich unter der durchschnittlichen örtlichen Bestandsmiete. Besonders groß ist der kommunale Wohnungsbestand in Köln mit über 55.000 Wohnungen (v.a. GAG Köln), rd. 13 Prozent des gesamten Mietwohnungsangebots.

Die Genossenschaften wiederum sind in ihrer Größe sehr heterogen aufgestellt. Während der Spar- und Bauverein eG Dortmund als Nummer eins in NRW mehr als 11.600 Wohnungen besitzt, zählen mehr als 70 Prozent der Genossenschaften weniger als 2.000 Einheiten. Genossenschaften bieten in der Regel vergleichsweise günstige Mietpreise, wobei sie gerade Genossenschaften in den Ballungsgebieten infolge des zu knappen Angebots vermehrt einen Aufnahmestopp verhängt haben.

Die Bestände der privatwirtschaftlichen Wohnungsunternehmen liegen zu einem bedeutenden Anteil in Wachstumszentren und Verdichtungsräumen und damit besonders häufig in Wohnungsmärkten, die über die letzten Jahre von einer zunehmenden Anspannung betroffen waren. So sind in NRW über 50 Prozent aller privatwirtschaftlich angebotenen Wohnungen in den zehn einwohnerstärksten Kommunen lokalisiert. Die Bandbreite der privatwirtschaftlichen Unternehmen reicht von hoch professionalisierten Aktiengesellschaften über kleine Privatunternehmen mit Werkswohnungen bis hin zu Investmentfonds. Die privatwirtschaftlichen Wohnungsunternehmen verfolgen in der Regel zwar wirtschaftliche Ziele. Allerdings tragen auch sie mit ihrem preisgebundenen Wohnungsbestand zur Versorgung von Haushalten mit niedrigen Einkommen bei. Im Durchschnitt sind ungefähr 15 Prozent des privatwirtschaftlichen Wohnungsbestands in Deutschland sozial gebunden.

Kartenbeschreibung: Der Zensus differenziert die Eigentumsform der Gebäude nach kommunalen Wohnungsunternehmen, Genossenschaften und privatwirtschaftliche Wohnungsunternehmen. In der Karte sind die jeweiligen Anteile der drei Anbietergruppen (per Drop Down auszuwählen) auf Gemeindeebene abgebildet.

| Anteil kommunaler Wohnungsbau in % | |

|---|---|

| Meinerzhagen | 15 |

| Herdecke | 14 |

| Herford | 12 |

| Bruehl | 11 |

| Muelheim an der Ruhr | 10 |

| Remscheid | 10 |

| Neuss | 10 |

| Koeln | 10 |

| Marl | 9 |

| Bielefeld | 9 |

Megatrends sind die Ursache und zentrales Element der Transformation ganzer Regionen oder Städte. Ihre Analyse ermöglicht es, auf Basis fundierter Erkenntnisse zukünftige Entwicklungen vorherzusehen, den Herausforderungen einer sich wandelnden Welt zu begegnen und damit Investitionen nachhaltig zu planen.